高力國際表示,當有愈多投資人願意加入競標行列時,得標單價的溢價比率將較高,反而使不動產所有權人獲得較佳收益。

高力國際表示,分析近期成功標脫之案例,可歸納出以下關鍵因素包括,1. 訂定合宜的底價;2. 標的資產本身條件優越;3. 單純或可被接受的附帶條件。高力國際建議不動產所有權人應察覺到,訂定太高的底價只會引起潛在投資人的反感,以致拒絶參與標案。

合宜的底價及優越的不動產條件,是促使潛在投資人願意參與投標的關鍵因素,當有愈多投資人願意加入競標行列時,得標單價的溢價比率將較高,反而使不動產所有權人獲得較佳收益。

而即將處分不動產的REAT與REIT完全符合前述3個標準,因此,高力國際預估未來應該可以成功標脫其所持有的不動產。但以REIT投資人的立場來看,其對清算事務執行者的最低要求包括但不限於:1. 不動產必須全部處分,以免最後結果是取得部分價金與減資後的未上市、櫃受益證券(REIT上市之最低發行金額為30億元、上櫃之最低發行金額則為20億元);2. 清算後每單位可分配價金不低於清算前之每單位淨值;3. 期待獲得較高的不動產處分價格。為同時達成這3個要求,高力國際表示,受託機構可於未來的不動產招標文件訂定明確的決標規則,以保障並增加REIT受益人之權益。

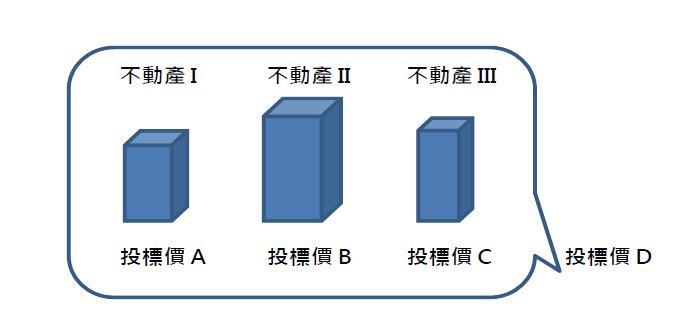

高力國際並以案例模擬說明:某REIT持有三個使用類型不同的不動產 I、II 與 III,受託機構可以針對各個不動產及整包不動產訂定四

由於潛在投資人對各個不動產的投資意願不同,致其對個別不動產的評價相異,因此,其可以根據自身需求針對特定不動產或整包不動產出價。若投標價D的最高價額高於投標價A、B與C各自最高價額之合計額,由遞出最高投標價D的投資人得標;反之,則由遞出最高投標價A、B與C的投資人各自取得各個不動產之得標人資格。