新聞摘要

- 三讀通過 《老屋條例》重建送容積、房屋稅減半12年

【MyGoNews方暮晨/綜合報導】立法院2017年4月25日三讀通過《都市危險及老舊建築物加速重建條例》,該條例施行後3年內申請的重建計畫,可加碼給予建築基地基準容積10%獎勵;若在條例施行後5年內申請重建者,重建期間土地免徵地價稅;重建後地價稅及房屋稅減半徵收2年,未移轉所有權者,最長可減半12年。全國不動產總經理石吉平指出,危險老屋重建條例立意良善,在防災考量下,是重視生命和財產的立法。而在優惠條款下,雖然會增加民眾意願,但須經全體同意,整合之路漫長,尤其是住戶權利分配公平和與實施者的互信及獎勵容積爭利問題,恐仍使重建時程曠日廢時,故仍期待應立法讓公權力介入方為可行。

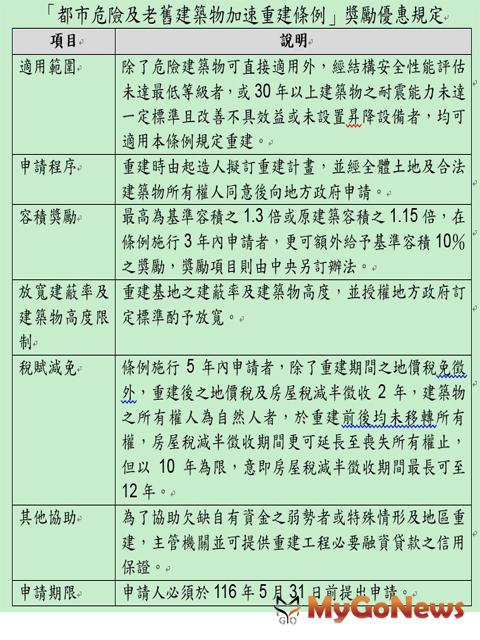

為加速重建速度,三讀條文明訂,適用對象分為3大類,第1類是不符合《建築法》、《災害防救法》等,需限期或強制拆除者,例如危樓、海砂屋;第2類是安全性能評估未達最低等級者;第3類為經結構安全性能評估結果,建築物耐震能力未達一定標準,經改善不具效益或未設置升降設備者,且屋齡30年以上者。同時,也規定改建需「全體」土地或建築物所有權人同意,實現土地正義原則。

為加速重建速度,三讀條文明訂,適用對象分為3大類,第1類是不符合《建築法》、《災害防救法》等,需限期或強制拆除者,例如危樓、海砂屋;第2類是安全性能評估未達最低等級者;第3類為經結構安全性能評估結果,建築物耐震能力未達一定標準,經改善不具效益或未設置升降設備者,且屋齡30年以上者。同時,也規定改建需「全體」土地或建築物所有權人同意,實現土地正義原則。

條文指出,重建計劃內之建築基地,給予適度建築容積獎勵,但不得超過該建築基地1.3倍的基準容積,或建築基地1.15倍的原建築容積。若在條例施行3年內申請重建,還可額外獲得基地基準容積10%獎勵,最高以1千平方公尺為上限;建蔽率及建築物高度,則授權地方政府酌予放寬。

而在租稅減免部分,若在條例施行後5年內申請重建者,重建期間土地免徵地價稅;重建後地價稅及房屋稅減半徵收2年;若在減收的2年內,建築物所有權人未移轉所有權,還能延長房屋稅減半徵收優惠,但最多以10年為限。不過,條文也排除法人可適用租稅優惠的情形。

另外,為保障社會經濟弱勢者,因為重建導致無屋可居住者,縣市政府應依住宅法規定提供社會住宅或給予租金補貼。此外,受委託辦理結構安全性能評估而簽證或出具不實之評估鑑定意見或報告,經主管機關認定者,處新台幣100萬元以上、500萬以下罰鍰。

不過,三讀條文也規定,依法申請重建計畫者,必須在2027年5月31日前提出重建申請計畫,若修法通過後10年內未提出重建計畫,將不再能享有前述的各種改建優惠。

據內政部統計,目前全國30年以上建築約380萬戶,其中四、五層樓建築約8萬6千棟、86萬戶;公有建築物耐震檢測經驗,有4成耐震係數不足,約有3萬4千棟四、五層樓建築物有災害風險疑慮。

條文指出,重建計劃內之建築基地,給予適度建築容積獎勵,但不得超過該建築基地1.3倍的基準容積,或建築基地1.15倍的原建築容積。若在條例施行3年內申請重建,還可額外獲得基地基準容積10%獎勵,最高以1千平方公尺為上限;建蔽率及建築物高度,則授權地方政府酌予放寬。

而在租稅減免部分,若在條例施行後5年內申請重建者,重建期間土地免徵地價稅;重建後地價稅及房屋稅減半徵收2年;若在減收的2年內,建築物所有權人未移轉所有權,還能延長房屋稅減半徵收優惠,但最多以10年為限。不過,條文也排除法人可適用租稅優惠的情形。

另外,為保障社會經濟弱勢者,因為重建導致無屋可居住者,縣市政府應依住宅法規定提供社會住宅或給予租金補貼。此外,受委託辦理結構安全性能評估而簽證或出具不實之評估鑑定意見或報告,經主管機關認定者,處新台幣100萬元以上、500萬以下罰鍰。

不過,三讀條文也規定,依法申請重建計畫者,必須在2027年5月31日前提出重建申請計畫,若修法通過後10年內未提出重建計畫,將不再能享有前述的各種改建優惠。

據內政部統計,目前全國30年以上建築約380萬戶,其中四、五層樓建築約8萬6千棟、86萬戶;公有建築物耐震檢測經驗,有4成耐震係數不足,約有3萬4千棟四、五層樓建築物有災害風險疑慮。