新聞摘要

- 土地稅法第30條:土地所有權移轉或是設定典權,其申報移轉現值.....以訂約日當期之公告土地現值為準

公告現值大約只有市價的2~3成,為此,購置不動產就成了贈與稅及遺產稅的節稅的理想標的。

【MyGoNews蕭又安/綜合報導】購置4300萬元的辦公室,為什麼變成617,800元?姑且不論金流這檔事,眼前的個案就是遺產及贈與稅最佳的節稅教材。

正業地政士聯合事務所所長鄭文在分享案例出,個案中的買賣總價(私契)4300萬元,其中包括土地及建物的價格,因為土地稅法第30條:土地所有權移轉或是設定典權,其申報移轉現值.....以訂約日當期之公告土地現值為準;另外契稅條例第3條.....買賣契稅為其契價百分之6,所以公契的移轉現值申報就是以土地的公告現值及房屋的契價(房屋評定現值)做為申報即可,該房地土地公告現值為10,520,994元,房屋評定現值為617,800元,這就是我們所看到617,800元的由來。

白話的說,我們的房屋買賣契約書可分為私契及公契,私契載明買賣總價、付款方式、稅費負擔、違約責任及點交日期等等;公契純粹為課徵土地增值稅及契稅之用,也就是無論成交價是3300萬元、4300萬元或是5300萬元,公契都是以土地公告現值以及房屋評定現值做為申報,金額完全相同。實務上,因為公告現值大約只有市價的2~3成,為此,購置不動產就成了贈與稅及遺產稅的節稅的理想標的。

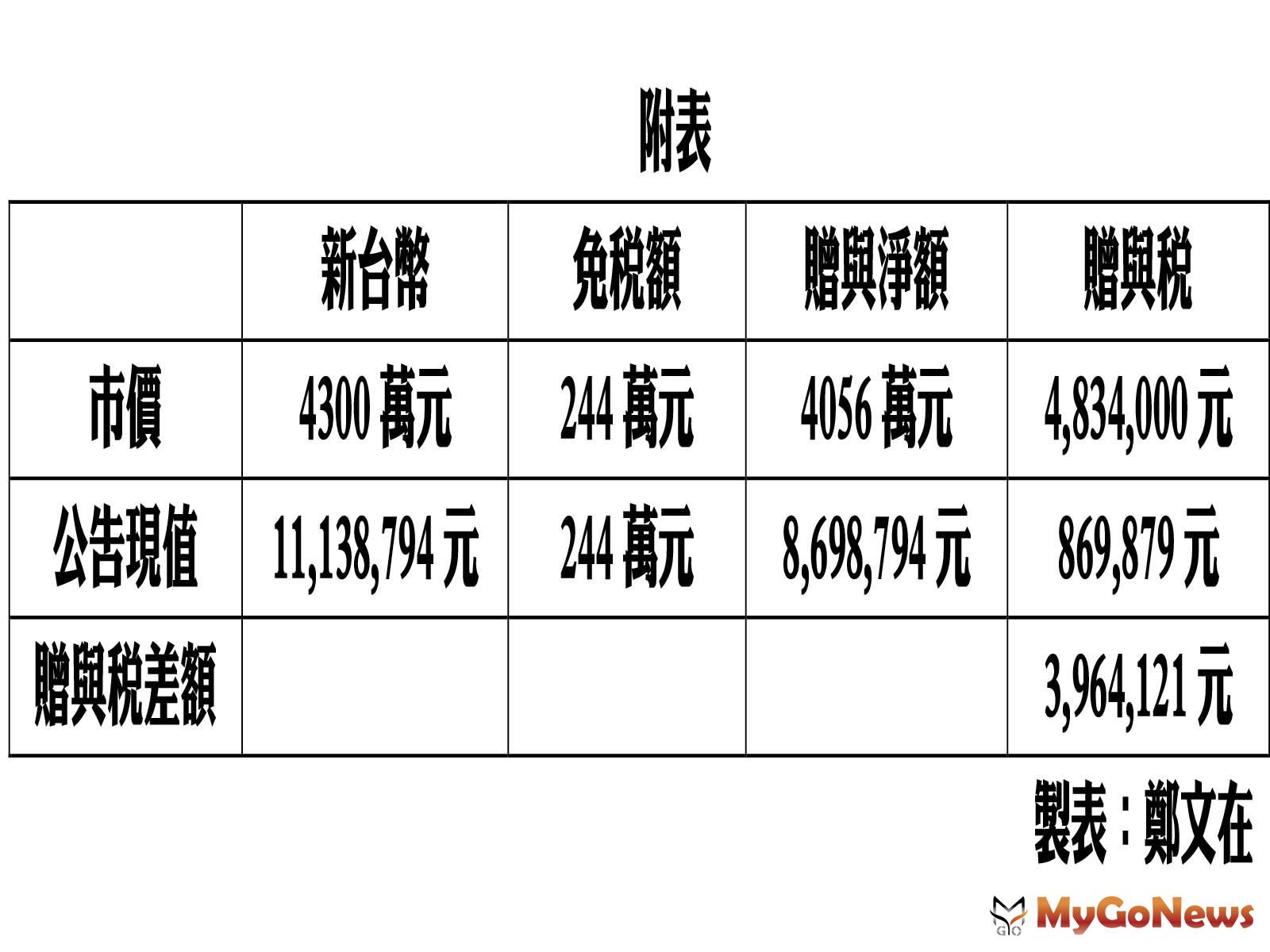

依照遺產及贈與稅法第5條....三、以自己之資金,無償為他人購置財產者,其資金。但該財產為不動產者,其不動產。也就是如果直接把4300萬元給小孩,讓小孩去買房屋,贈與稅是以資金4300萬元核課贈與稅;如果是先出資4300萬元,取得房屋後再贈與給小孩,贈與稅的課徵就是土地公告現值加上房屋評定現值的加總,大概只要繳納18%左右的贈與稅,立即省下約72%的贈與稅,節稅的功能可想而知(如附表所示)。

當社會新聞紛紛擾擾,信者恆信,不信者恆不信,但是當遺產及贈與稅發生時,節稅的效果真金白銀不得不信,記得每個人都需要提早規劃,確保稅稅平安。