新聞摘要

- 個人移轉股份或出資額符合一定條件,應申報房地合一稅

房地稅務!個人交易符合一定條件之股份或出資額,無論有無應納稅額,均應如期申報房地合一稅,以免遭補稅及處罰

【MyGoNews方暮晨/綜合報導】房地合一稅2.0於2021年7月1日施行,個人交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,同時符合下列情形者(下稱符合一定條件之股份或出資額交易),視同房屋、土地交易,屬房地合一所得稅課稅範圍,應於交易日之次日起算30日內申報房地合一稅。

一、交易之股份非屬上市、上櫃及興櫃公司之股票。

二、移轉方式為買賣或交換,若為贈與,非屬房地合一稅課稅範圍。

三、交易日在2021年7月1日以後。

四、交易日起算前一年內任一日(期間末日在2021年6月30日以前者,以2021年7月1日為期間末日)個人直接或間接持有該國內外營利事業之股份或出資額過半數。

五、交易時,該營利事業股權或出資額之價值50%以上,係由中華民國境內之房地所構成。

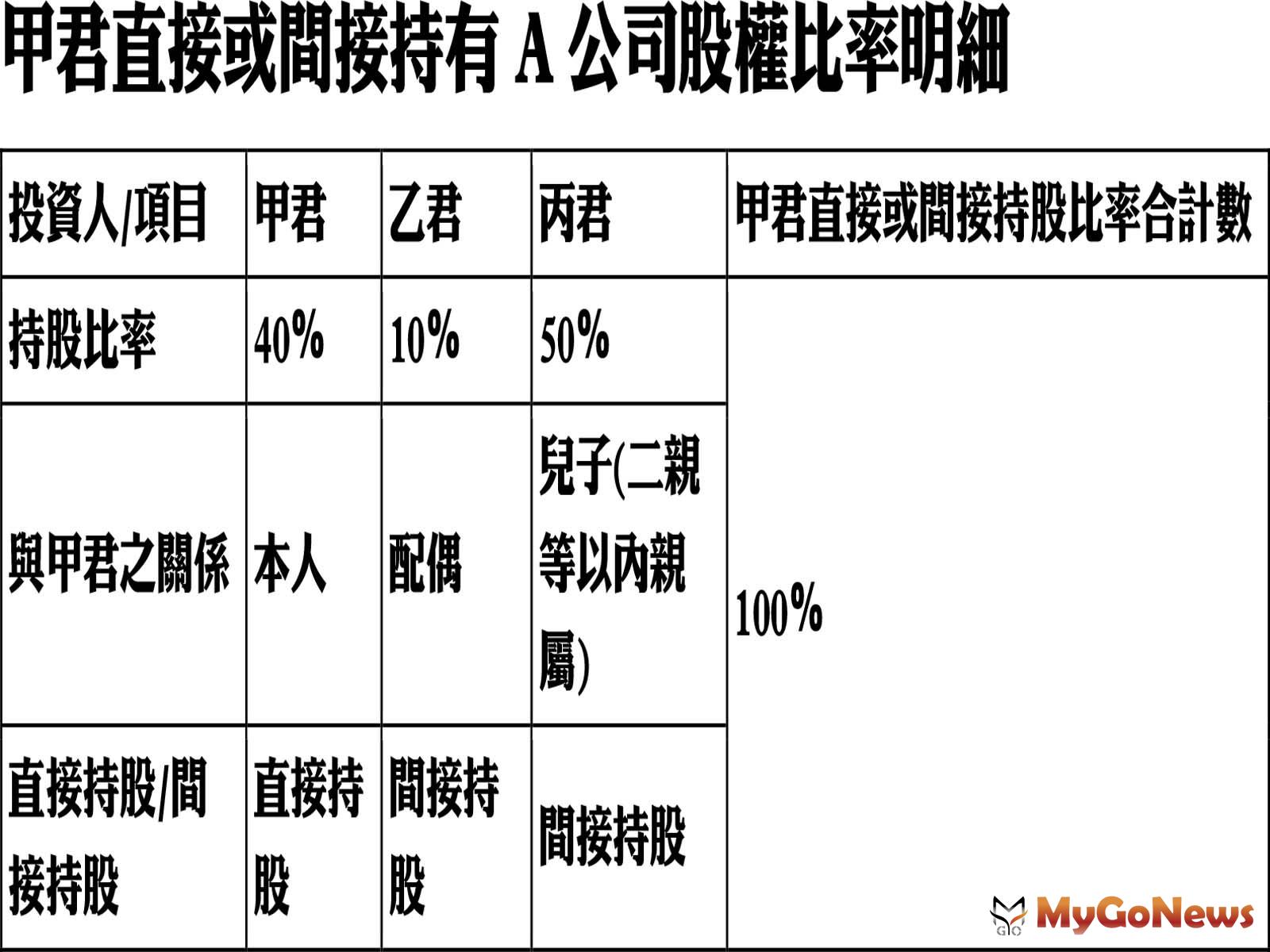

財政部高雄國稅局舉例,A公司非屬上市、上櫃及興櫃公司,分別由甲君、乙君(甲君配偶)及丙君(甲君兒子)各持有40%、10%、50%股權,A公司持有房地價值達該公司股權價值50%以上,甲君於2024年6月15日出售A公司股份2,000股予第三人,於計算持股比率時,乙君及丙君分別為甲君配偶及二親等以內親屬,即為甲君之關係人,故甲君直接或間接持有股權100%,已超過A公司股權半數(計算詳下表),為符合一定條件之股權交易,甲君應於2024年7月15日前申報房地合一稅。

甲君直接或間接持有A公司股權比率明細

該局進一步說明,個人交易符合一定條件之股份或出資額,無論有無應納稅額,均應如期申報房地合一稅,以免遭補稅及處罰,民眾如有相關稅務問題,可至該局網站(網址為https://www.ntbk.gov.tw)利用「國稅小幫手」線上諮詢或撥打免付費電話0800-000-321洽詢。