新聞摘要

- 他益信託房地符合5要件,可申請較優惠的自住用稅率

財政部已放寬他益信託(委託人與受益人非同一人)符合5大要件,受益人視同房地所有權人,信託房地也可適用較優惠的自住用稅率。

【MyGoNews方暮晨/綜合報導】現行除自益信託(委託人與受益人同屬一人)房地,遺囑信託房地也能申請按自住用稅率,課徵地價稅、房屋稅;目前財政部已放寬他益信託(委託人與受益人非同一人)符合5大要件,受益人視同房地所有權人,信託房地也可適用較優惠的自住用稅率。

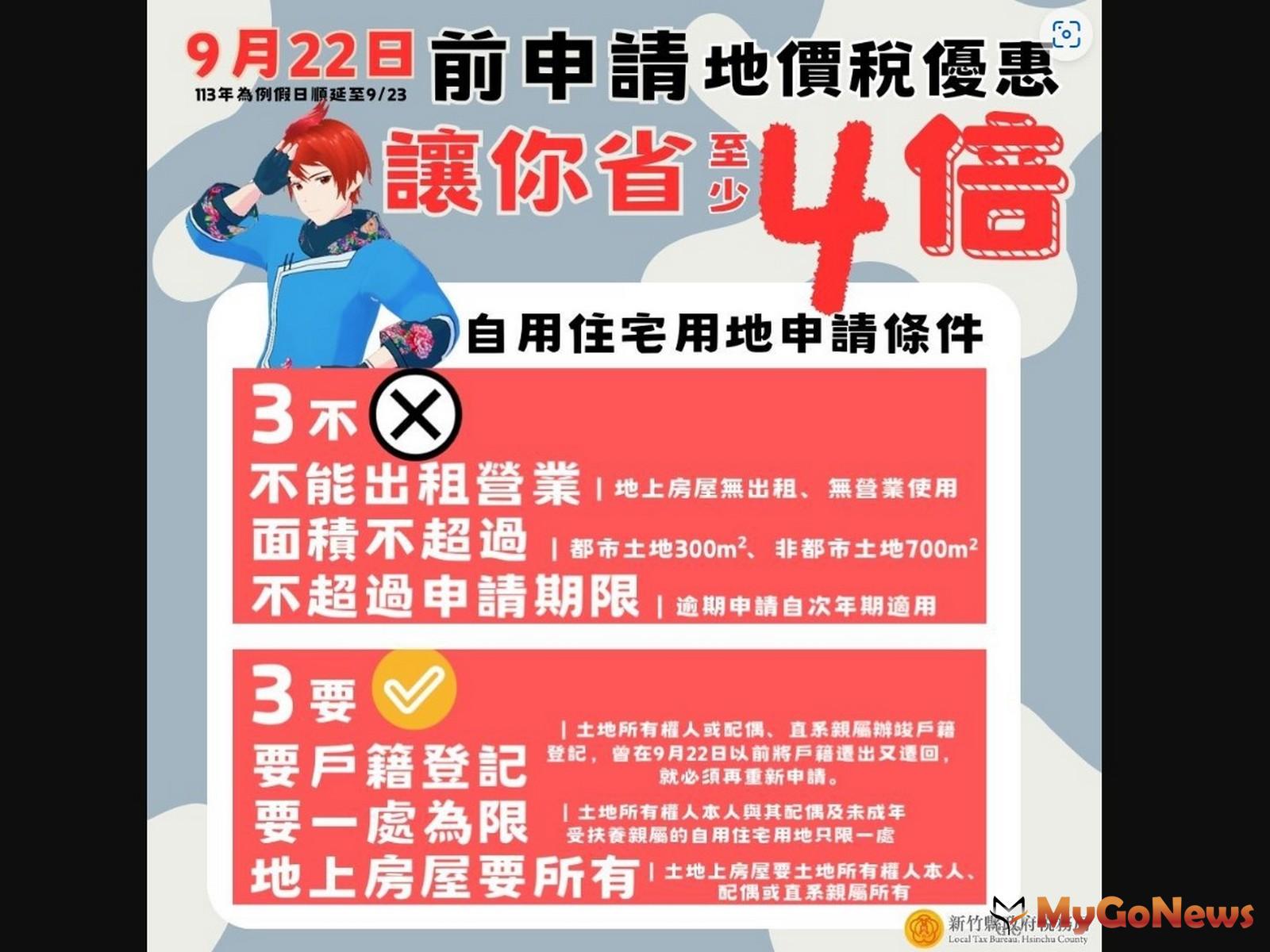

首先,受益人為委託人的配偶或已成年子女,且領有身心障礙證明或經專科醫師診斷精神狀態與現實脫節致不能處理自己事務的病人;或受益人為委託人的未成年子女。

第二,信託契約明定信託財產供受益人本人、配偶或直系親屬居住使用,不得處分、出售或移轉於第三人。

第三,受益人已確定並享有全部信託利益,且委託人未保留變更受益人的權利。

第四,受益人本人、配偶或直系親屬實際居住使用該信託房地,並辦竣戶籍登記。

第五,信託房地所有權人或其配偶、直系親屬設戶籍於該地,無出租或供營業使用,以及都市土地面積未超過3公畝(約90.75坪)、非都市土地面積未超過7公畝(約211.75坪)及受益人本人、配偶及其未成年受扶養親屬適用自用住宅用地稅率以1處為限。

稅捐機關提醒大家,依據土地稅法第41條規定,得適用自用住宅優惠稅率之用地,受託人應於每年地價稅開徵40日前(即9月22日)提出申請,當年即可適用,逾期申請者,自申請之次年開始適用。土地如符合上述規定,記得於期限內提出申請,不要錯過節稅的機會哦!