新聞摘要

- 近期不動產買氣持續暢旺,判斷房市剛性需求面可從人口指標、薪資水準及勞動市場等面向來評比

台中房價走升底定,購屋資金「只增不減」

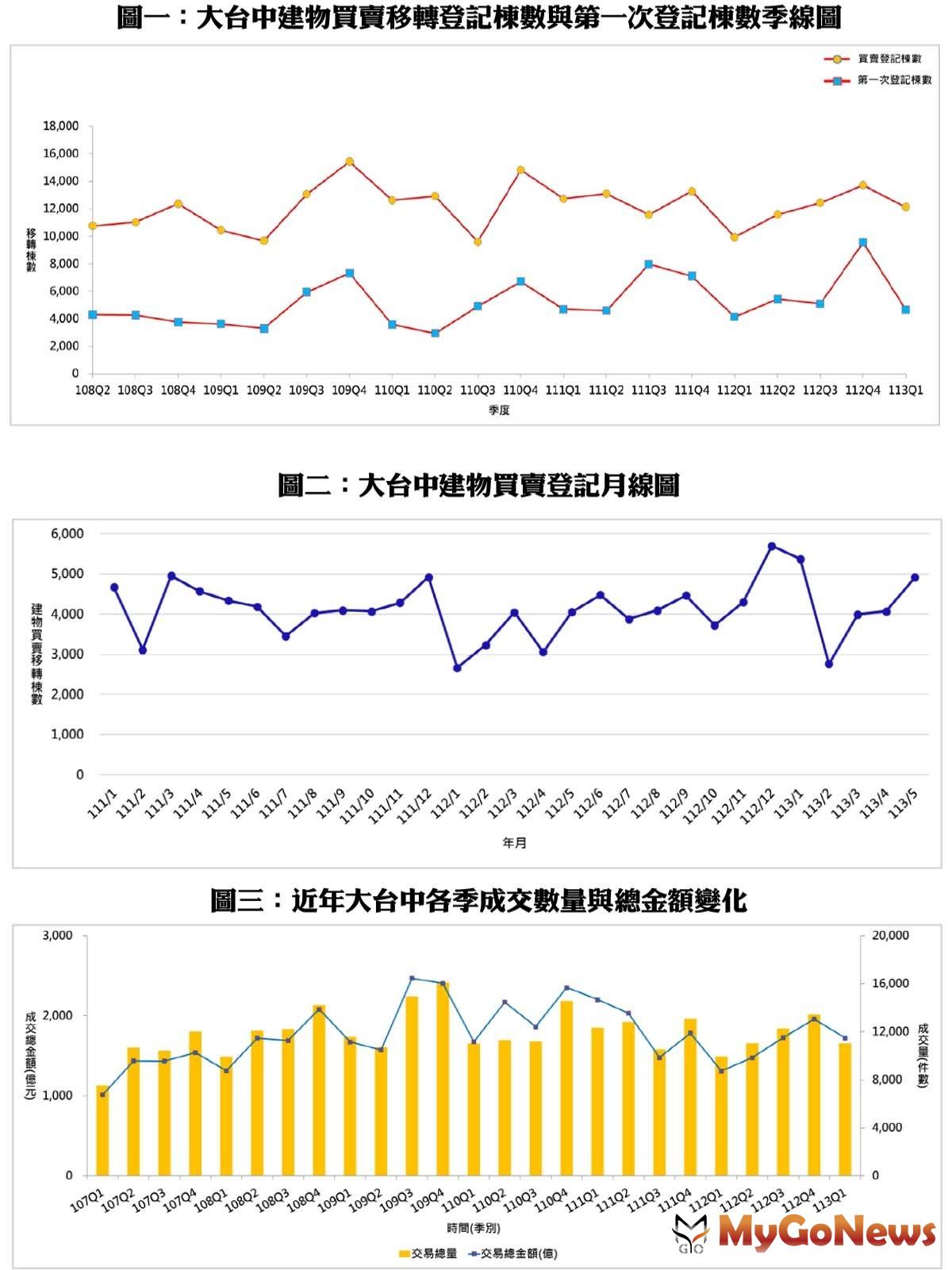

【MyGoNews蕭又安/綜合報導】「大台中房市交易動態資訊平台」發布2024年Q1大台中房市分析季報,就台中市2024年Q1不動產交易量體及價格進行專業分析。在建物買賣移轉登記數量部分,2024年Q1台中買賣移轉棟數為12,130棟,季衰退11.6%、年成長22%,前三名交易熱區依序為北屯區(2,043)棟、西屯區(1,355)棟及南屯區(1,036)棟。由於每年Q4屬傳統旺季,2023年第四季於北屯區即爆量,湧出高達2,803棟,南屯區與西屯區亦不惶多讓,分別有1,519棟、1,476棟,三屯區加起來的交易量即佔全市42.3%,因而墊高基期,使得季表現有下修情形。

就第一次登記棟數方面,2024年第一季共有4,680棟,季大減51%、年增率為12.9%,季表現大幅下修主因係2023年Q4於北屯區、梧棲區、太平區等地皆有破千交易量形成高基期所致。

以最新單月表現來看,2024年5月台中建物買賣移轉棟數為4,918棟,相較於上月成長20.7%,比2023年同月增加21.4%,不論年或月表現皆有雙位數增,而5月前三大交易熱區依序為南屯區(675棟)、西屯區(667棟)及北屯區(630棟)。

建照、使照及開工戶數部分,2024年Q1建照量為5,420戶,比2023年同期小幅減少453戶;使照戶數為4,842戶,比2023年同期增加1,037戶;開工戶數為4,427戶,比2023年同期減少2,201戶。正心不動產估價師聯合事務所市場研究室陳孟筠協理表示,目前使照核發量開始走升,表示完工物件供給量增加,當新成屋大舉投入市場時,因可供選擇的房屋變多會增加競案壓力,有望使房價漲幅收斂,並可提高議價空間,對於購屋民眾來說會相對有利,反之,倘若市場需求遠大於供給時,房價就容易走高。

圖一:大台中建物買賣移轉登記棟數與第一次登記棟數季線圖/圖二:大台中建物買賣登記月線圖/圖三:近年大台中各季成交數量與總金額變化

另外觀察開工數近年同期表現,110~2023年第一季的開工數落在6,628~8,045戶不等,皆處於高水位,反觀2024年第一季已量縮至不足5千戶,對此陳孟筠指出,據勞動部最新發布的人力需求調查結果顯示,營建業人力需求為3,827人,缺工數依舊高居不下,恐影響後續工程發包致開工順延;再者,近期也因房市熱度再起,使得央行擬重新評估要再祭出新的房市管制措施,若建商因而推案轉趨保守,開工數量減亦為可預期的狀況。

依實價登錄資料分析,2024年Q1成交金額為1,721億元,季減12.1%、年增31.3%;成交量為11,027件,季衰減17.8%、年成長11%。據長期觀察,不論是交易數量或成交金額,每年於Q4均有一波漲幅,故對比於每年Q1的表現,皆會出現常態且慣例性的跌幅。

在土地成交價格部分,2024年Q1都內土地各類均價表現與上季相比:住宅區表現與上一季相當,連三季緩漲;商業區大漲11.6萬/坪,主要係因幾近過半交易屬成交單價高於50萬/坪,致均價大幅拉升;工業區因在上一季有數筆持分整合集中交易致整體價格大幅下修,本季在沒有特殊交易的干擾下,價格向上修正,價揚7.9萬/坪;農業區續揚2.1萬/坪,並來到歷年次高;其他土地的部分本季仍以道路用地交易佔大宗,市場需求不減致均價走揚。

而都外土地各類均價與上季相比:甲建與乙建分別走跌6.4萬/坪、4萬/坪;丁建漲幅達4萬/坪;其他微跌0.6萬/坪;丙建與農牧用地價穩。

圖四:2024年Q1土地成交比例與均價表現/圖五:近年大台中土地交易單價變化

近年來區分所有建物建坪平均單價為:大樓單價約23萬/建坪,華廈單價約18.3萬/建坪,公寓單價約16.8萬/建坪。以長期而言,呈微幅上漲趨勢。2024年Q1區分所有建物建坪單價表現,其中因本季華廈新屋交屋潮趨緩,故價格有拉回修正。

近年來各類型建物平均總價為:透天厝平均總價約1,650萬,大樓平均總價約1,180萬,華廈平均總價約640萬,公寓平均總價約490萬。進一步觀察2024年Q1各類產品總價變化:公寓、大樓及透天厝表現與上一季大致持平,總價漲幅在14~42萬元不等,僅華廈價跌約80萬元。

2024年Q1各行政區屋齡2年內大樓交易案件(超過百件者),以南屯區單價較高,而交易量則集中在北屯區、南屯區及南區。北屯區全區價揚超過1萬/建坪,尤以均標成長達4萬/建坪最多;南屯區前標小跌近2萬/建坪,底標~後標主要受文心愛悅挹注影響而價漲;南區適逢大松林裡及惠宇謙仁MRT整批交易,成交價分別為31~34.6萬/建坪、30~41萬/建坪,故帶動底標~均標走高。

而分析2024年Q1各行政區屋齡2年內透天厝交易案件(超過40件者),以北屯區之平均總價較高,本年度新屋透天厝交易熱區為太平區、北屯區及烏日區。太平區購買主力帶為1,698~3,108萬元間,均標大幅回跌至2仟萬元以下,而頂標則續揚;北屯區購買主力帶為3,750~4,668萬元間,本季高達九成交易屬總價3仟萬元以上,故全區顯著拉升;烏日區購買主力帶為1,485~2,460萬元間,均標成長300萬元,前標則下修近200萬元,其餘區位持平。

進一步就2024年Q1各類型建物之主力總價帶分析,結果如下表所示。綜觀上述結果,可得知不分新屋或中古屋,華廈產品以總價落點在500~1,000萬元間較受消費者青睞,而住宅大樓及透天厝產品則分別以1,000~1,500萬元間、1,500~2,000萬元間為購買主力總價帶,其中,住宅大樓及透天屋的購屋門檻與2023年Q4相比,皆有上修情形,表示房價走升態勢底定,須準備的購屋資金只增不減!

表一:2024年Q1屋齡兩年內、不分屋齡之各類型建物主力總價帶

陳孟筠說,近期不動產買氣持續暢旺,判斷房市剛性需求面可從人口指標、薪資水準及勞動市場等面向來評比,有鑑於台灣自然人口「生不如死」(出生低於死亡)已屬常態,因此要檢視挹注房市動能的人口紅利就要從人口社會增加(遷入遷出)指標來看。結算2023年台中各行政區人口社會增加數據,揮別2022年多數行政區淨遷入屬負成長態樣,2023年各區社會人口皆有爆發性增加,其中又以彰化、新北、南投、台北及高雄等區域移入最多,全市社會人口成長高達35,199人、年增9.17倍!顯示在台中不斷地優化交通、建設、經濟發展等計畫,磁吸效應持續發威。

為判斷台中人口移入的分布軌跡,故以2023年全年社會人口淨遷入與建物移轉棟數排名前十位的行政區數據進行交叉比對,可發現兩者重疊性高達九成,三屯區依舊為移居首選區域,並以北屯區最受青睞,大幅度領先其他行政區;此外,亦可看出原台中市區包含東、西、南、北區皆榜上有名,凸顯出舊市區雖屬早期開發地區,但在具備完善生活機能條件下,例如成熟商圈與交通網絡等,仍舊吸引不少人進駐,也為當地房價形成一股支撐力道!