新聞摘要

- 自住房屋無法適用自住住家用房屋稅率?稅務局揭「這個」是關鍵

自住用房屋必須要有納稅義務人本人、配偶或直系親屬辦竣戶籍登記,才能適用自住住家用房屋優惠稅率課徵房屋稅。

【MyGoNews方暮晨/綜合報導】小陳因為工作及小孩子就學需要,在嘉義市置產買了一間自住房屋,另在嘉義縣中埔鄉另有一間供父母居住的房屋,小陳擔心房屋稅新制上路後,會不會影響房屋稅稅額,因此向稅務人員詢問,如何才能繼續按自住用房屋稅率課徵房屋稅,另有什麼需要注意的地方?

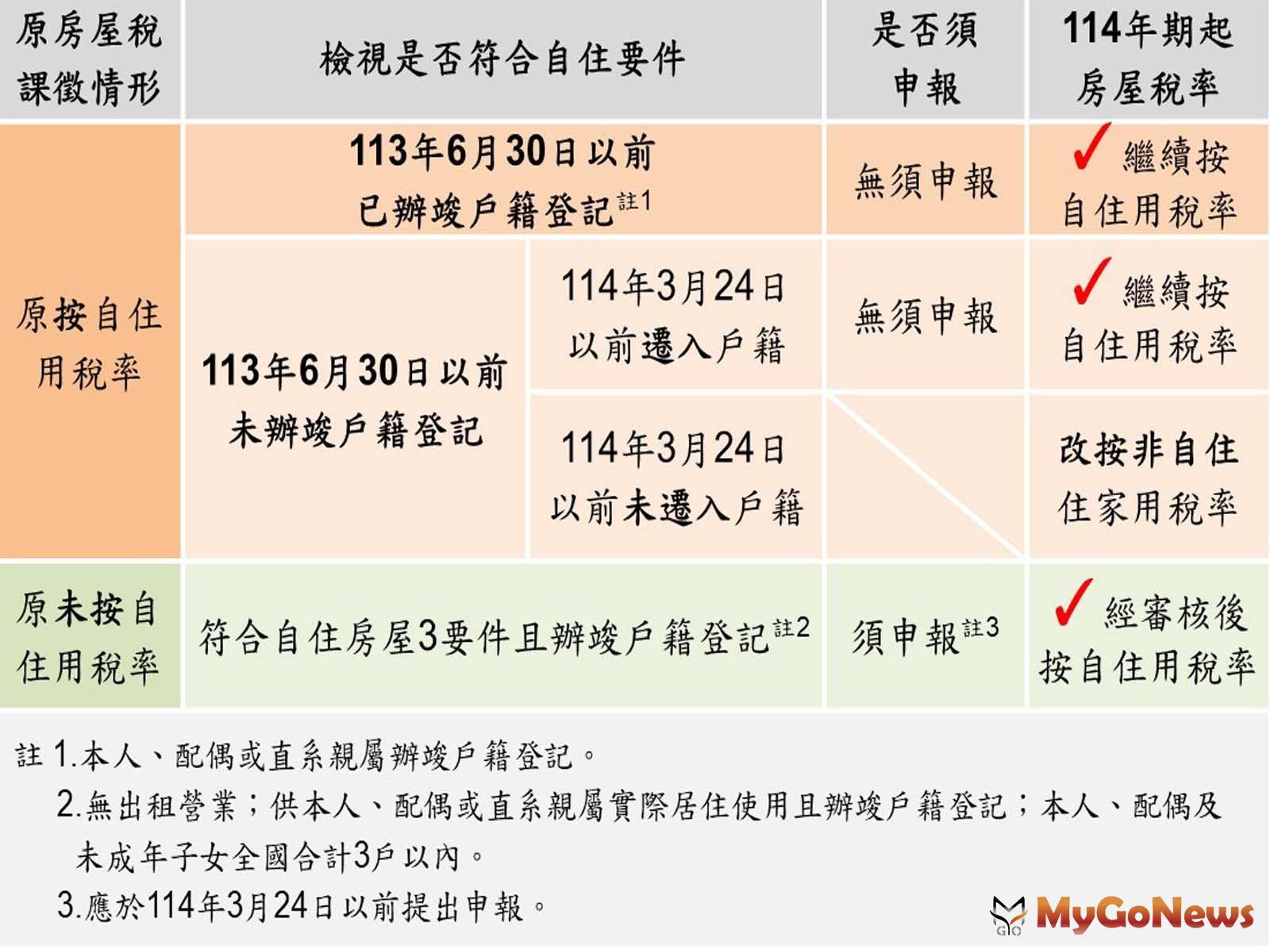

嘉義縣財政稅務局表示,房屋稅條例業於2024年1月3日修正公布,規定自2024年7月1日起,自住用房屋必須要有納稅義務人本人、配偶或直系親屬辦竣戶籍登記,才能適用自住住家用房屋優惠稅率課徵房屋稅。

財稅局進一步說明,自2024年7月1日起,所有人或以土地設定地上權之房屋使用權人為個人之住家用房屋同時符合下列要件者,屬供自住使用房屋,可按1.2%稅率課徵房屋稅:一、房屋無出租或供營業情形。二、供本人、配偶或直系親屬實際居住使用,且應於該屋辦竣戶籍登記。三、本人、配偶及未成年子女全國合計3戶以內。

財稅局再次提醒,供自住使用房屋如尚未有戶籍登記,請儘早辦理遷入,最遲應於2025年3月22日前(適逢假日,順延至同年月24日)遷入,另財稅局特別提醒民眾,戶籍遷移可能涉及農保資格、身心障礙者之使用牌照稅減免及土地增值稅重購退稅等相關權益,請於遷移戶籍時一併列入考量,以維護自身權益。