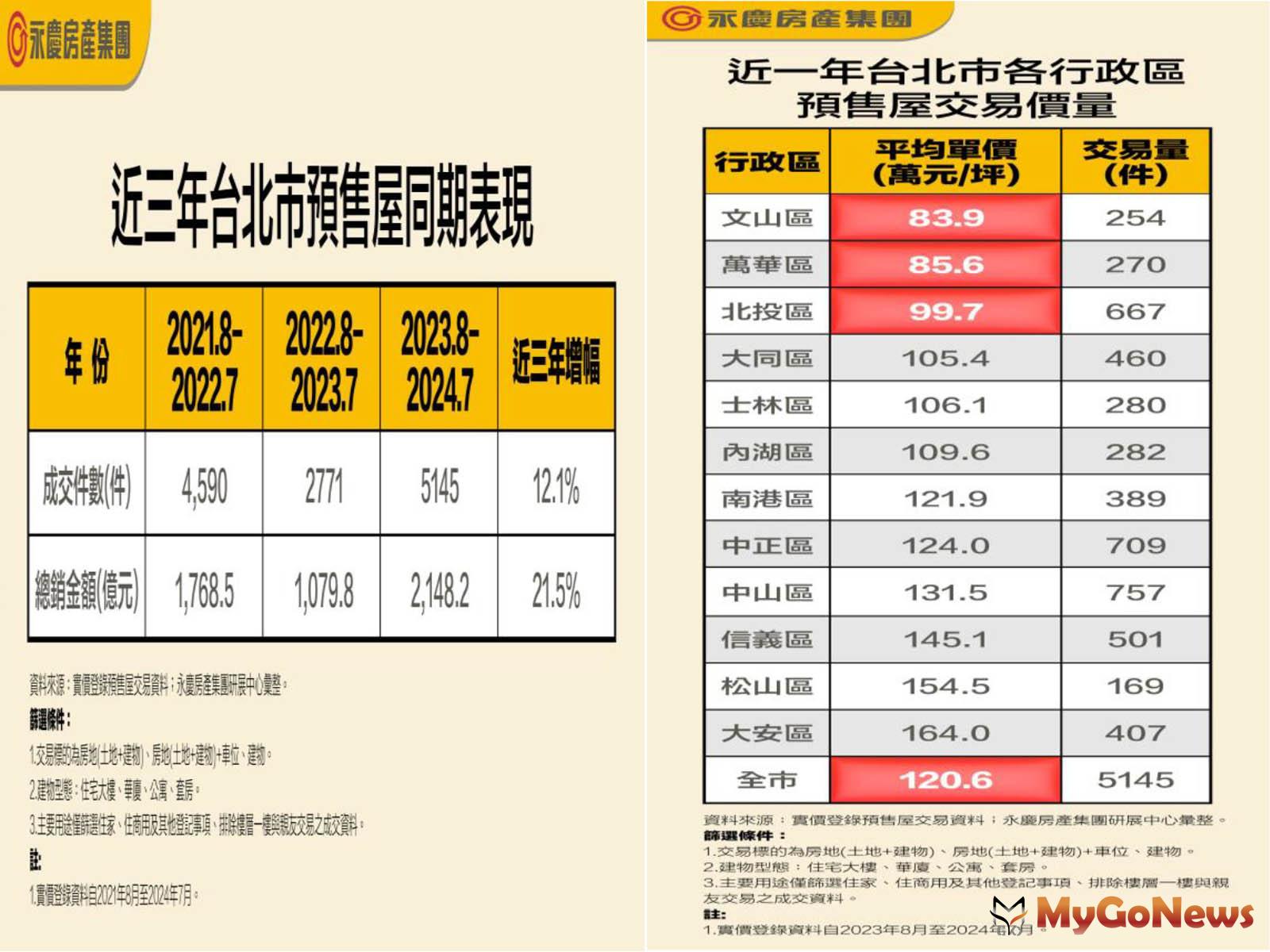

新聞摘要

- 錢荒!錢跑哪去?國銀房貸餘額衝高、企業購置不動產授信也有5兆

過去一年房市交易暢旺也讓房貸餘額快速增加,讓房市出現20年來罕見的錢荒

【MyGoNews蕭又安/綜合報導】金管會公布7月底國銀房貸餘額衝破10兆6035億元,較前月大增1162億元,年增率10.84%寫下史上最大增幅,由於金額快速增加,央行已經提前要求銀行踩煞車,除了房貸餘額衝高外,根據聯徵中心統計顯示,2024年4月企業授信用途別為「購置不動產」的授信金額統計也高達5.2兆元,不動產市場對於資金需求龐大,銀行踩煞車已經讓市場有些驚恐。

信義房屋不動產企研室專案經理曾敬德表示,國內超額儲蓄2024年可能衝破4兆元,上半年市場還沒有資金吃緊的聲音,不過6月下旬開始風雲變色,市場不斷傳出資金吃緊的狀況,再加上央行出手要求銀行踩煞車,房市隨即出現降溫,影響原因除了短期內的房貸需求增加太快,現在許多房貸族都搭配寬限期使用,本金資金回收速度慢,案子蓋的時間變久,土建融回收時間拉長等等,許多因素都導致資金回收過慢,現在甚至傳聞開發商擔心未來資金動撥不順利,設法將尚未動撥的資金先申請下來。

國銀的房貸餘額高達10.6兆元,月增1162億元,年增幅也高達1成,增幅驚人,同時間根據聯徵中心的4月資料顯示,企業「購置不動產」授信金額統計也高達5.2兆元,近年台商回流與擴廠投資,帶動國內經濟發展,也帶來資金需求,同時過去一年房市交易暢旺也讓房貸餘額快速增加,讓房市出現20年來罕見的錢荒。

曾敬德建議,資金吃緊狀況短時間不會結束,建議在簽約前就先找尋好房貸來源,除了傳統銀行外,農漁會、信用合作社甚至保險公司,都可以詢問看看,同時自備款也不能抓太緊,銀行勢必得回應主管機關的要求,因此放款時難免會產生排擠效應,資金成為下半年的房市重點。

市場人士指出,迄2024年上半年經由新青安方案完成交易的總戶數為5萬7980戶,每戶假設核貸金額1000萬元,可以有5年寬限期(還息不還本),因為新青安5年不必償還本金,換句話說,資金市場就有約5798億元的房貸資金額度被卡住5年,於是產生了金融機構資金閉鎖效應,造成錢慌,這是政策的問題,錢被鎖住了,然後政府再出手緊縮屋貸款額度,倒楣的恐怕是努力工作的有房族,想要提升居住生活品質「買新賣舊」換房的那一群人。