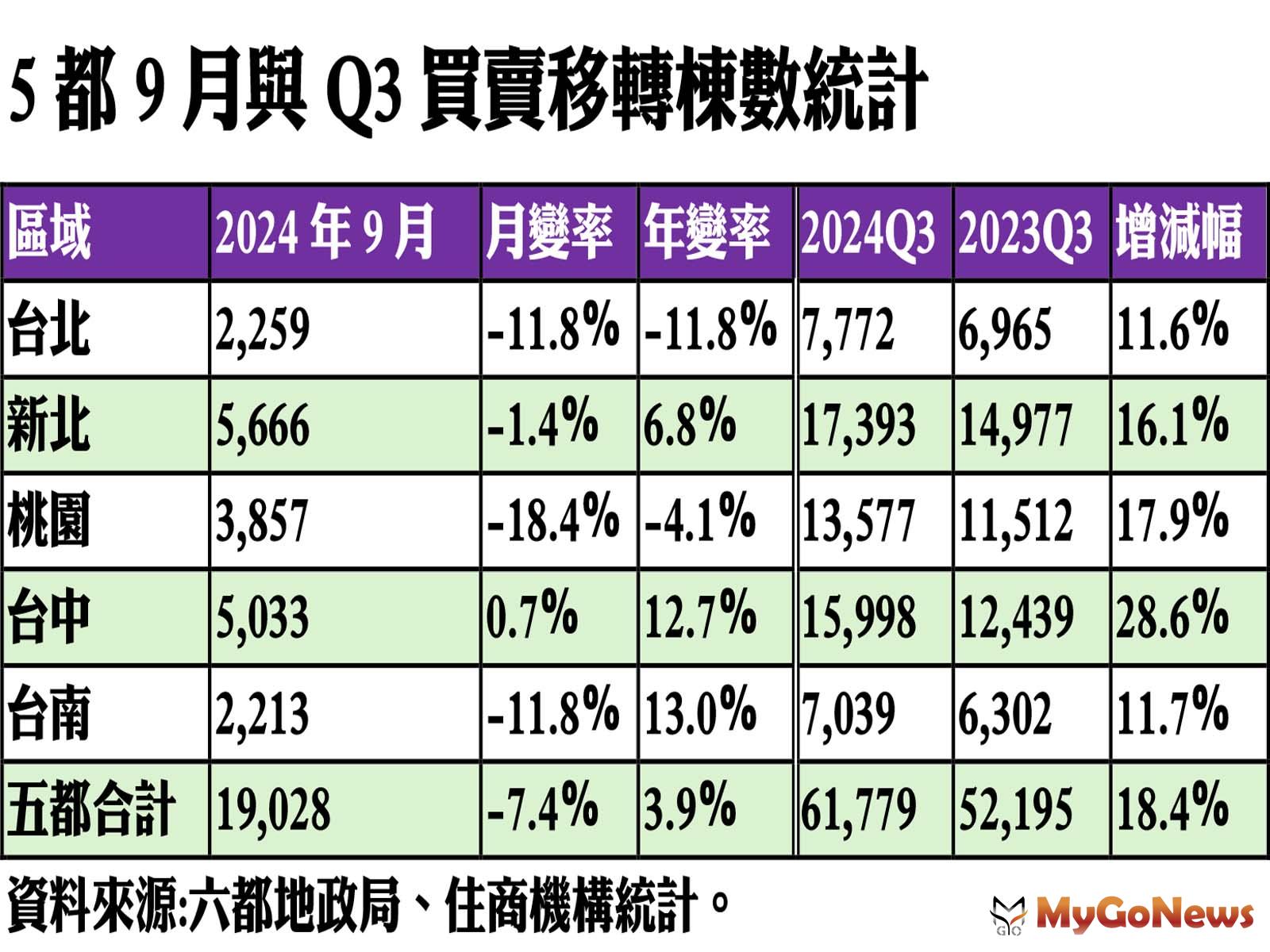

新聞摘要

- 央行三措施鬆綁信用管制,給繼承、交換屋族活路,央行鐵了心打房,多戶投資客恐難眠

央行9日宣布,針對信用管制措施推出數項鬆綁措施,包含繼承取得房屋者、與銀行簽訂撥款後1年內出售原屋之換屋者、已簽訂成屋與預售屋購屋合約者,以上情況能夠不適用於此次第七波信用管制措施。

【MyGoNews蕭又安/綜合報導】中央銀行2024年10月9日宣布,有前提之下,讓繼承者、換屋族以及已簽約者購屋不受信用管制。住商機構盤點內政部數據發現,2024年1~8月繼承移轉棟數餘5萬多棟,為自1999年以來次高,此波鬆綁確實可造福不少民眾。住商不動產企劃研究室執行總監徐佳馨補充,此波放鬆範圍比想像中更窄,除繼承者外,僅對交屋、換屋族有所放寬,顯見央行鐵了心打房,未來資金有限的多戶投資者恐怕得先想好下一步。

央行9日宣布,針對信用管制措施推出數項鬆綁措施,包含繼承取得房屋者、與銀行簽訂撥款後1年內出售原屋之換屋者、已簽訂成屋與預售屋購屋合約者,以上情況能夠不適用於此次第七波信用管制措施。

針對繼承者此波被列於鬆綁措施中,事實上先前即有不少消息傳出,根據內政部數據,2024年1~8月繼承移轉棟數達5萬815棟,比較自1999年以來同期數據,為歷年來次高,僅輸給2023年1~8月的5萬2191棟,大家房屋企劃研究室公關主任賴志昶分析,近幾年房價持續高漲,加上少子化、高齡化,社會結構發生劇烈變化,致使繼承移轉逐年增加。在此情況之下,其中部分為在外地工作但繼承祖傳老屋的青年族群,由於名下有房或有部分持分不動產,欲購屋卻適逢央行推出信用管制,貸款被阻於門外,因此此波央行願給予繼承者豁免權,應能獲得廣泛民眾之認同,並給予繼承老屋之首購族一條活路。

另針對換屋族、已簽約者同樣被列入此波鬆綁措施,徐佳馨表示,看得出央行放寬適用範圍確實琢磨許久,且放鬆範圍比想像中更窄,除不溯及既往、不影響因繼承取得的多屋族等各方都無異議外,外界爭議較大的交屋換屋族放寬幅度不大,且切結期間仍在一年,顯見央行認為「換屋即破口」的心態不變。影響所及,真換屋族與繼承者們可寬心購屋,但資金有限的多戶投資者們恐怕得先想好下一步。

歷年1~8月全台繼承移轉棟數。(表/住商機構提供)

信義房屋不動產企研室專案經理曾敬德表示,央行避開可能會錯殺到的族群,但整體而言房貸的水龍頭還是沒有打開。曾敬德指出,本次新的規定最受惠的就是繼承族群,想要在購屋時,可以不計入繼承來的房屋與房貸,央行不僅正面回應市場的聲音,同時針對繼承族群給予較大的空間,不過換屋族群的變化就相對有限,還是要簽切結才能夠不受規定限制,但現實是銀行目前額度有限,切結客戶還要追蹤是否在一年內把舊屋出售,否則還要追回多給的成數,在市場資金有限狀況下,還是多做首購型客戶會單純許多。此次針對換屋族群的新規範,針對有房無貸的族群,與承貸金融機構切結約定一年內出售,得不受本規定不得有寬限期之限制,其餘換屋族群仍是按照先前規範,可以與銀行切結取得較好的貸款條件。

中央銀行9/19祭出第7波選擇性信用管制,被認為可能錯殺繼承族與換屋族權益,10/9宣布信用管制協處措施,包括繼承取得房屋、換屋簽切結於1年內出售原有房產、購置成屋與預售屋已簽訂合約者都排除在管制行列外。永慶房屋研展中心副理陳金萍分析,此舉顯示央行保障繼承族群、正常換屋,且對於9/19前已購屋簽約的案件,提出「日出條款」,也就是不溯及既往,避免買賣糾紛產生。不過,陳金萍指出,本次協處措施針對9/19前預售屋已交易簽約的案件排除在管制行列外,顯示這些已簽約的案件都能順利交屋,若以2021年下半年至2024年8月預售屋交易量逾30萬戶,將於未來2-3年陸續交屋,將有大量貸款需求釋出,將挑戰銀行房貸額度,銀行房貸緊縮的狀況恐怕不是短時間內可解決,這樣房貸緊縮的狀況甚至有持續2-3年的可能。因此,房貸利率升高、成數降低、排隊等撥款現象仍或存在,恐將持續影響市場交易。