新聞摘要

- 2023台灣CCIM第4季商業不動產投資信心指數(ICI)持盈保泰,長期穩定現金流是上策

CCIM:商業不動產「持盈保泰,長期穩定現金流是上策」

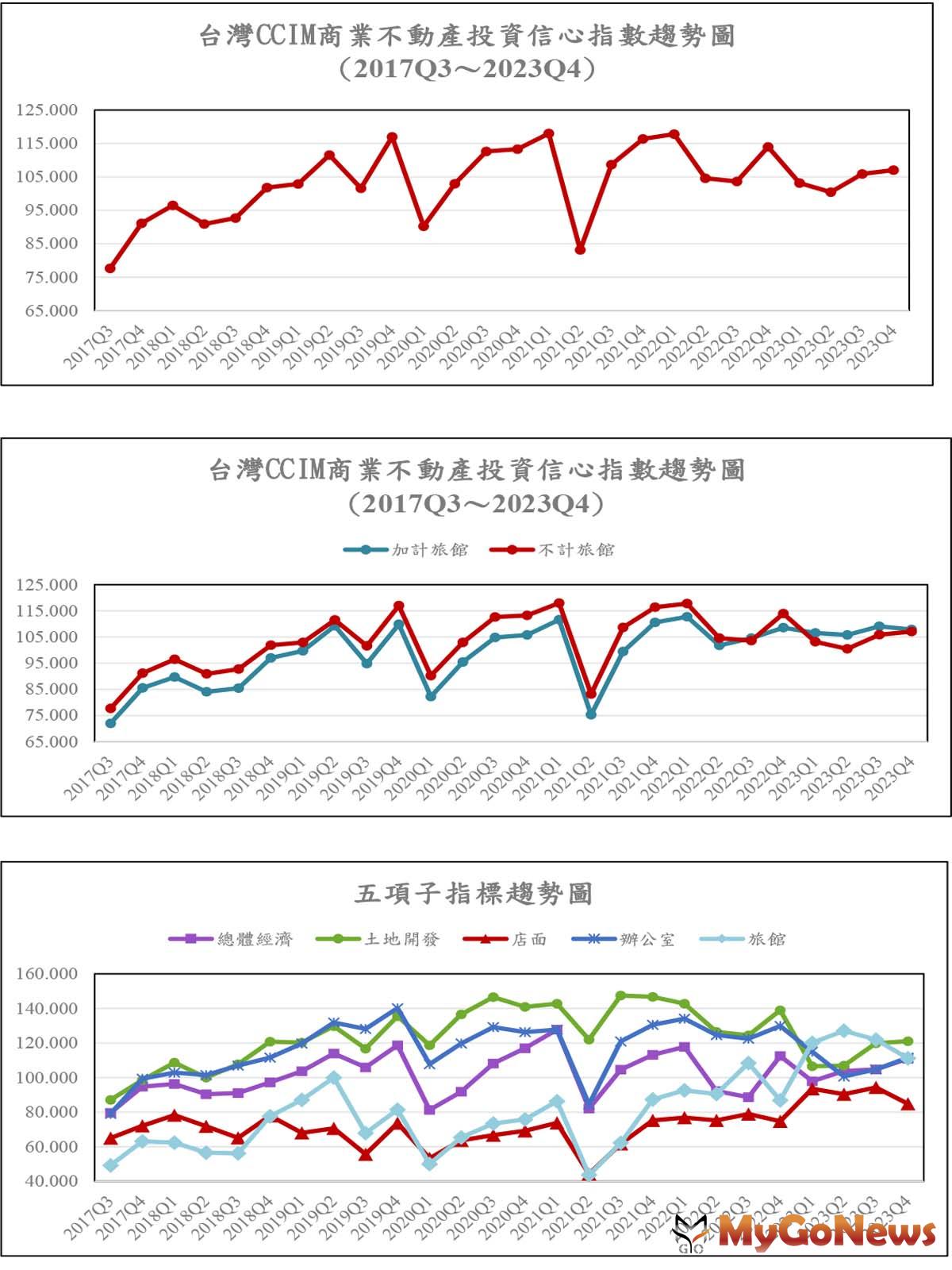

【MyGoNews蕭又安/綜合報導】2023年第4季台灣CCIM商業不動產投資信心指數(ICI)調查的總平均指數為107.07點。與前一季相較上升1.19點(2023Q3:105.88)。CCIM台灣不動產投資協會表示,本次調查中,3項指標較第3季上升(總體經濟、土地開發、辦公室);1項指標較第3季下降(店面)。店面「偏向保守」,總體經濟環境、土地開發和辦公室「偏向樂觀」。信心最高的指標為「土地開發」,在本次調查中為121.05點,相較前一季上升1.23點(2023Q3:119.82);信心居次的指標為「辦公室」,在本次調查中為111.51點,相較前一季上升6.78點(2023Q3:104.73);信心居第三的指標為「總體經濟環境」,在本次調查中為110.86點,相較上一季上升6.13點(2023Q3:104.73);信心居第四的指標為「店面」,在本次調查中為84.87點,為本季最低之指標,較前一季下降了9.39點(2023Q3:94.26)

另因旅館較不屬於典型商業不動產,於本指數計算中並未將其列入總指數之計算,但仍對其進行調查及個別發布。「旅館」之投資信心在本次調查中為111.18點,較前一季下降10.78點(2023Q2:121.96)。雖較前季有所下降,但仍維持在較高的信心水準,指數「偏向樂觀」。

而全台三大都會之土地開發信心指數中,北部和中部呈上升趨勢,南部地區則是些微下降。其中南部地區與中部地區信心點數同為最高,皆為123.68點,中部地區相對前一季調查結果上升2.06點(2023Q3:121.62)、南部地區相對前一季調查結果些微下降0.64點(2023Q3:124.32);北部地區信心指數為115.79點,較前一季調查結果上升2.28點(2023Q3: 112.51)。

另可將本指數分為短期(三個月)、長期(一年)之信心,短期之信心指數為106.22點,長期之信心指數為106.33點,兩者幾無差異,表示CCIM認為商業不動產短期或長期投資可能沒有太大變化。

主持此信心指數調查的政大地政系林左裕教授指出,本季總體經濟指數較上一季上升,更趨於樂觀,主因係美國通膨壓力在俄、烏戰爭及以、巴戰火下奇蹟式趨緩,消費者物價指數(CPI)自2023年年初之6.2%降至上月之3.1%,使得聯準會(The Federal Reserve Board)的鷹派態度趨軟,若未來降息,對金融市場及投資者將是利多消息。

CCIM台灣不動產投資協會理事長林知延指出,在整體市場都趨於暫停升息之際,投資環境、總體經濟指數都較為提升,仍須注意市場是否漸趨於貪婪,需更加小心。「辦公室」信心指標慢慢回到疫情前水準,先前的居家辦公策略看來是暫時畫上一個休止符,在店面租賃市場中,隨著來台旅遊人數上升,對商家信心增強,但若房東仍保持高租金水位,使商家望而卻步,在未來可能也只會徒增閒置店面,獲取長期且穩定現金流仍是上策。

在南部土地開發方面,華成國際管理顧問公司總經理陳清景表示,由於南部蛋黃區周邊土地供給少,且部分土地已成建商既有的儲備存量,而市地重劃冗長時程供給有限不敷土地標售去化速度,南部區域的土地供給並無法滿足在地與進軍南部開發商的推案需求,區域房價與土地成交價格皆屢創新高,高雄文山特區與大樂商圈住四土地每坪成交價已站上百萬且表現熱絡,在在說明本季南部地區土地開發信心指數為全國最高的情況與原因。

在北部店面市場表現上,誠忠不動產總經理黃耿彬指出租賃市場表現得較買賣市場好,由於在疫情之後,內需為主之社區型中小型店面的租賃市場己快速回升,買賣則因升息及政策壓抑房價氛圍下買賣雙方對價格的認知差距大,因此延緩了成交的速度。觀光型商圈除了內需人流支撐之外,受觀光客人數影響頗大,在疫情期間東區、西門町、士林夜市等重點商圈,若房東沒有降租而原租客選擇遷出,就會產生店面長期空置,或轉為短拍與夾娃娃機型態經營。疫後來台觀光客人數,繼2022年回升到574萬後,2023年12月續升至600萬人次,較疫情期間大幅成長,增強了商家設店的信心。在租金表現上,各大商圈高總價租賃指標物件已陸續傳出成交的好消息,西門町及東區租金每坪月單價超過1萬元的成交物也在陸續增加。種種跡象顯示店面市場已逐漸恢復生氣,未來若來台觀光人數穩定上升回到千萬人次以上的水準,店面市場有望再現盛況。

而南部零售市場的表現,陳清景指出飽和的零售市場已對高雄地區產生商圈替換與廠商設點的市場轉移現象。台灣第一家美式量販店計畫搬遷,舊址將增加近5千坪的供給量;另大立百貨舊館引進高雄第一家唐吉訶德與全台最大MUJI無印良品旗艦店,其背後隱含的是40年歷史的舊大立百貨的轉型退場。零售市場恰與土地市場表現相反,高雄地區大型零售與小型店面市場是供過於求,由於商業空間的供給過剩,與近期國人瘋狂出國加上選舉影響需求,第四季南部店面表現較為弱勢。

在飯店市場方面,紅色子房瑞德資本董事總經理蘇明俊CCIM觀察,雖然飯店類的信心指數在疫情後回升,但實務上飯店業仍面臨缺工嚴重問題,故目前市場上對新飯店之開發投資案仍趨保守。而對於大型飯店集團如晶華、老爺,或者近年快速成長的敦謙國際,它們都選擇「輕資產」的租賃發展模式,買飯店建物不是他們的主要選項。因此從資本投資的角度,事先與這些集團約定租金與裝修交付介面後,再收購可滿足投資報酬率的飯店,是目前較可行的飯店投資模式。

健康長照地產在2023年商用不動產市場中異軍突起,美商ERA副總經理邱宏吉表示,長照地產滿足了社會結構轉變下的智慧照護需求,國發會推估台灣將於2025年進入超高齡社會,台灣面臨少子化高齡化社會的挑戰,長照地產將成為關鍵領域,該投資領域除涉及硬體建設外,尚包含照護服務與醫療資源的整合,需要透過專業的規劃與管理來滿足特定族群的需求。對於商用不動產投資者而言,長照地產的發展趨勢與市場需求呼應,尤其在人口密集與醫療資源豐富的地區,其投資價值與潛力更為凸顯,這也引起大型建商、營造公司、金控公司紛紛投入,未來在政府推動資訊與數位核心戰略產業結合樂齡照護之下,長照地產在土地開發市場領域將展現出顯著成長潛力。

台灣CCIM商業不動產投資信心指數趨勢圖