新聞摘要

- 房產業者:廢除房地合一稅、調降持有稅,創造興利環境

【MyGoNews方暮晨/綜合報導】不動產仲介經紀商業同業公會表示,2011年政府開啟打房元年,「奢侈稅」政策上路,造成房市交易量下滑,緊接著2016年「房地合一稅」上路加上暴衝的「持有稅」,兩把稅制重劍對房市重傷害,當年交易量創下24.5萬棟的歷史新低,相較1996年最高峰50.9萬棟,交易量腰斬超過一半。重重傷害了全國近9成自有住宅族群的權益。

當時的執政黨旋即在2016年總統大選吞下苦果,造成政權轉換。林正雄理事長曾於2014年預言:「誰打房,誰就將失去執政權。」也因此獲得印證。他更呼籲:「全台逾9成的自有住宅族群是最大的民意公約數,房地產業亦為產業火車頭,政府應以「穩定房市」、「挺房市」為施政宗旨。」

當時的執政黨旋即在2016年總統大選吞下苦果,造成政權轉換。林正雄理事長曾於2014年預言:「誰打房,誰就將失去執政權。」也因此獲得印證。他更呼籲:「全台逾9成的自有住宅族群是最大的民意公約數,房地產業亦為產業火車頭,政府應以「穩定房市」、「挺房市」為施政宗旨。」

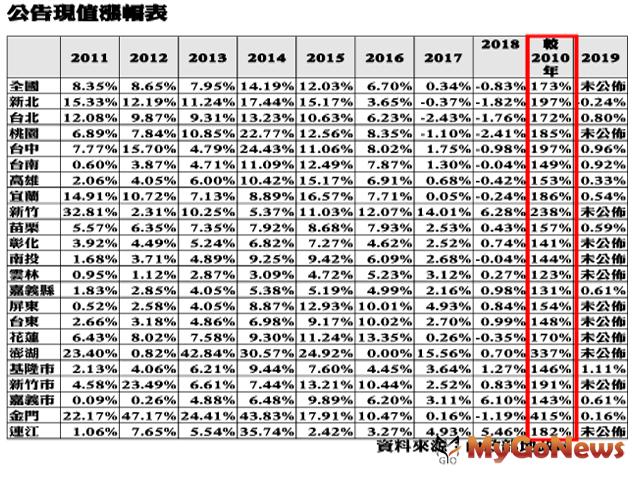

為了因應政府加強實施漲價歸公之土地政策,地政司每年定期考核各縣市之公告現值調整幅度,力求使「公告現值」趨於市價化。截至2018年底全國平均公告現值已較2011年上漲了173%,而全國六都則以新北市與台中市以漲幅197%並列冠軍。隨著公告現值暴增,不動產移轉時應繳付的土地增值稅亦隨之高漲。

然而因應政府2012年實施「實價登錄」、2016年實施「房地合一稅」起,我國不動產交易實已轉趨為「實價課稅」之形式,前述的漲價歸公已然實現,實不必以調漲公告現值使土地增值稅增加方式來實現。這樣的狀況反而使得地主為了支付巨額增值稅調高土地售價,這樣的漲幅最終只是轉嫁至銷費者,造成房價高漲。

然而因應政府2012年實施「實價登錄」、2016年實施「房地合一稅」起,我國不動產交易實已轉趨為「實價課稅」之形式,前述的漲價歸公已然實現,實不必以調漲公告現值使土地增值稅增加方式來實現。這樣的狀況反而使得地主為了支付巨額增值稅調高土地售價,這樣的漲幅最終只是轉嫁至銷費者,造成房價高漲。

另一方面,地方政府亦開始調高「公告地價」與「房屋標準單價」,使得以此為計算基準之地價稅與房屋稅跟著暴增,截至2018年底全國平均公告地價已較民國2011年上漲了137%,而全國六都則以台中市之漲幅150%最高。而房屋標準單價則由台北市的160%擊敗台南市與高雄市的81%奪冠。造成的亂象是有些地主因為無力繳付巨額的持有稅,而必須向政府申請分期繳付的亂象,實在令人啼笑皆非。

其實民眾購屋的資金,皆源自於扣完所得稅後辛苦攢存的錢。故持有房屋,不該被政府「處罰」。對於多數的民眾來說,房屋並不是會產生現金流的「資產」,而係安身立命的「住所」,若持有期間還要繳納繁重的持有稅,那麼不動產將成為「負資產」使得民眾無所適從。持有稅理應輕課,避免貧富差距拉大,否則台灣未來將走向「崩壞式的結構」。

例如商圈街道的店面因為人潮洶湧、交通便利使得商業茂盛。而地方政府因此將公告地價調高,房東的持有稅亦隨之增加,故而轉嫁至經營事業的租客身上,然而租客為了營業額不敢調漲產品售價,又或者調漲之後消費者不願買單而滯銷,因此租客只好咬牙苦撐,最終無力營運退出商圈,慢慢使得商圈空洞化。

例如商圈街道的店面因為人潮洶湧、交通便利使得商業茂盛。而地方政府因此將公告地價調高,房東的持有稅亦隨之增加,故而轉嫁至經營事業的租客身上,然而租客為了營業額不敢調漲產品售價,又或者調漲之後消費者不願買單而滯銷,因此租客只好咬牙苦撐,最終無力營運退出商圈,慢慢使得商圈空洞化。

又或者早年購屋族群,隨著時光推移,都市慢慢擴張使得其所有之房產屬於都市精華區,雖然房價高漲使得屋主看似身價亦高,然而屋主的年紀亦隨著光陰荏苒準備退休。但突然遭遇暴漲的持有稅,不禁開始擔憂,若賣了這個安身立命的住宅,他又能遷移到哪去呢?

事實上,前述的「持有稅」與「房地合一稅」雙重稅,使得不動產市場與國內商業經營環境受到諸多限制與壓力。房屋稅與地價稅的巨幅暴增,嚴重影響商業經營、都市更新推動、地上權招標與民眾換屋意願,建議政府通盤改善。不動產持有稅應對「使用收益」課稅,而非對於「財產本體」課稅。而房地合一稅的高額稅率,使得不動產市場流動性受到極大限制,也影響到不動產相關產業從業人員的生計。建議政府廣納產業界意見,廢除前述雙重稅,為我國創造興利與正常的交易環境。

為了因應政府加強實施漲價歸公之土地政策,地政司每年定期考核各縣市之公告現值調整幅度,力求使「公告現值」趨於市價化。截至2018年底全國平均公告現值已較2011年上漲了173%,而全國六都則以新北市與台中市以漲幅197%並列冠軍。隨著公告現值暴增,不動產移轉時應繳付的土地增值稅亦隨之高漲。

另一方面,地方政府亦開始調高「公告地價」與「房屋標準單價」,使得以此為計算基準之地價稅與房屋稅跟著暴增,截至2018年底全國平均公告地價已較民國2011年上漲了137%,而全國六都則以台中市之漲幅150%最高。而房屋標準單價則由台北市的160%擊敗台南市與高雄市的81%奪冠。造成的亂象是有些地主因為無力繳付巨額的持有稅,而必須向政府申請分期繳付的亂象,實在令人啼笑皆非。

其實民眾購屋的資金,皆源自於扣完所得稅後辛苦攢存的錢。故持有房屋,不該被政府「處罰」。對於多數的民眾來說,房屋並不是會產生現金流的「資產」,而係安身立命的「住所」,若持有期間還要繳納繁重的持有稅,那麼不動產將成為「負資產」使得民眾無所適從。持有稅理應輕課,避免貧富差距拉大,否則台灣未來將走向「崩壞式的結構」。

又或者早年購屋族群,隨著時光推移,都市慢慢擴張使得其所有之房產屬於都市精華區,雖然房價高漲使得屋主看似身價亦高,然而屋主的年紀亦隨著光陰荏苒準備退休。但突然遭遇暴漲的持有稅,不禁開始擔憂,若賣了這個安身立命的住宅,他又能遷移到哪去呢?

事實上,前述的「持有稅」與「房地合一稅」雙重稅,使得不動產市場與國內商業經營環境受到諸多限制與壓力。房屋稅與地價稅的巨幅暴增,嚴重影響商業經營、都市更新推動、地上權招標與民眾換屋意願,建議政府通盤改善。不動產持有稅應對「使用收益」課稅,而非對於「財產本體」課稅。而房地合一稅的高額稅率,使得不動產市場流動性受到極大限制,也影響到不動產相關產業從業人員的生計。建議政府廣納產業界意見,廢除前述雙重稅,為我國創造興利與正常的交易環境。