新聞摘要

- 景氣預測!2016房市將由「價跌量縮」格局出發

【MyGoNews蕭又安‧方暮晨/綜合報導】國泰建設與政治大學台灣房地產研究中心進行「2015年新推個案市場回顧」研究調查報告,該報告指出,2015年全國新推個案市場全年呈現「價跌量縮」的「盤整格局」。上半年為「價量俱增」,下半年轉為「價量俱跌」,且建商推案趨於保守。

展望2016年市場趨勢,政治變化已經確定,但是,國內總體經濟持續低迷,以及市場累積過多餘屋的壓力下,將是影響國內房市發展的重大因素。若無其他重大事件衝擊,市場價量短期趨勢將由價跌量縮格局出發,且買方觀望氣氛濃厚。而整體政經環境所充斥的不確定因素,仍可能對後續市況產生強烈的影響。

展望2016年市場趨勢,政治變化已經確定,但是,國內總體經濟持續低迷,以及市場累積過多餘屋的壓力下,將是影響國內房市發展的重大因素。若無其他重大事件衝擊,市場價量短期趨勢將由價跌量縮格局出發,且買方觀望氣氛濃厚。而整體政經環境所充斥的不確定因素,仍可能對後續市況產生強烈的影響。

展望2016年市場趨勢,面對總統與國會改選之政治不穩定,以及國內總體經濟持續低迷的情況,以及市場累積過多餘屋的壓力下,若無其他重大事件衝擊,市場價量短期趨勢將由「價跌量縮」格局出發,同時脫離過去北冷南熱的架構,且買方觀望氣氛濃厚。而整體政經環境所充斥的不確定因素,仍可能對後續市況產生強烈的影響。

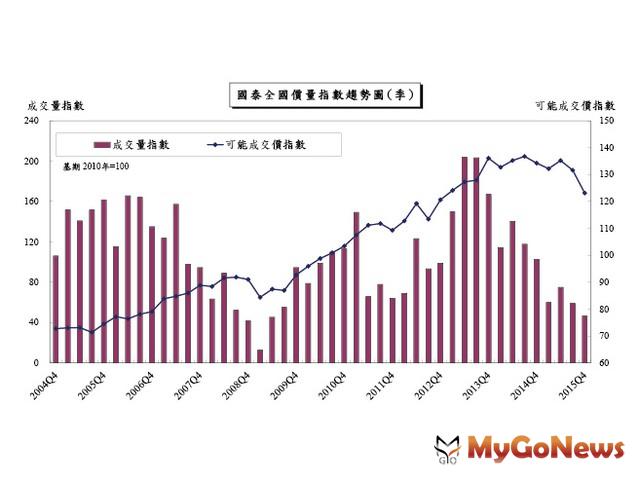

該研究調查報告針對2015年各地區市場發展狀況指出,在全國市場部分,下半年銷售率與成交量明顯下滑、推案金額明顯減少,從2015年國泰房地產指數趨勢觀察,全國新推個案市場全年由上半年的價量俱增,下半年轉為價量俱跌,全年呈現價跌量縮的盤整格局。第一季面對新地方首長上任後,原定重大建設開發案發生變數,以及大量興辦社會住宅的低迷氣氛。第二季市場受到房地合一稅定案之影響,市場趁新稅上制前,擴大推案尋求成交量增加,使得本季成交量指數高於其他各季。第三季則是受到國內總體經濟發展遲滯、國外經濟不穩定,以及房地合一稅的預期心態影響,市場觀望氣氛持續加重,且北冷南溫結構結束。第四季市場持續悲觀,雖有央行放寬房貸管制、調降利率,以及財政部提高優惠購屋貸款額度等利多,但對房地合一稅的疑慮、國內經濟成長持續低迷、總統與國會改選,以及國際股市大幅下跌等利空因素影響,第四季市場價格跌幅增大,各地區銷售率與成交量表現不理想。

該研究調查報告針對2015年各地區市場發展狀況指出,在全國市場部分,下半年銷售率與成交量明顯下滑、推案金額明顯減少,從2015年國泰房地產指數趨勢觀察,全國新推個案市場全年由上半年的價量俱增,下半年轉為價量俱跌,全年呈現價跌量縮的盤整格局。第一季面對新地方首長上任後,原定重大建設開發案發生變數,以及大量興辦社會住宅的低迷氣氛。第二季市場受到房地合一稅定案之影響,市場趁新稅上制前,擴大推案尋求成交量增加,使得本季成交量指數高於其他各季。第三季則是受到國內總體經濟發展遲滯、國外經濟不穩定,以及房地合一稅的預期心態影響,市場觀望氣氛持續加重,且北冷南溫結構結束。第四季市場持續悲觀,雖有央行放寬房貸管制、調降利率,以及財政部提高優惠購屋貸款額度等利多,但對房地合一稅的疑慮、國內經濟成長持續低迷、總統與國會改選,以及國際股市大幅下跌等利空因素影響,第四季市場價格跌幅增大,各地區銷售率與成交量表現不理想。

2015年全國新推個案成交價格全年跌幅為2.60%,平均每坪減少0.76萬元,每坪開價則增加0.06萬元,議價空間擴大2.35個百分點。此外,2015年總推案金額為8,509億元,較2014年減少5,104億元,30天銷售率則降為10.62%;全年成交量指數則減少50.05%。(參見表一)

(一)台北市部分:市場交易持續萎縮,低總價產品表現較佳

(一)台北市部分:市場交易持續萎縮,低總價產品表現較佳

2015年台北市新推個案市場,與去年相較為價跌量縮,下半年期待透過擴大議價空間與謹慎推案方式,突破市場低迷狀態,但成交量呈持續處於相當低的規模。

本年度台北市成交價格年跌幅為6.39%,平均每坪減少5.26萬元,議價空間增為16.44%。2015年總推案金額1,245億元,較2014年減少833億元,全年30天銷售率降減至13.05%,較2014年減少11.41個百分點,全年30天成交量指數較2014年減少67.29%。從推案地區觀察,本年度推案地區以萬華、大安、中山、內湖、中正等行政區為主。(參見表二)

整體而言,2015年台北市持續處於景氣低迷格局,受到房屋稅調高,以及房地合一稅與公告地價調高之預期心態影響,使得市場上高單價豪宅個案銷售不佳,推案以低總價產品為主力。

(二)新北市:價格向下調整,成交量明顯萎縮

(二)新北市:價格向下調整,成交量明顯萎縮

2015年新北市新推個案市場上下半年有明顯差異,上半年為價量俱穩,下半年交易量呈現萎縮,與去年相較為價跌量縮格局,推案金額大幅減少,銷售率與成交量指數明顯衰退,加上市場餘屋持續累積問題相對嚴重,後市發展面臨不小危機。本年度新北市成交價格全年下跌2.67%,每坪減少1.1萬元,議價空間較2014年增加3.19個百分點。本年度總推案金額2,348億元,較2014年減少2,226億元,30天銷售率較2014年減少1.92個百分點,全年30天成交量指數較去年大減56.12%。從推案地區觀察,本年度推案地區仍持續以林口、板橋、新莊為主。(參見表三)

整體而言,2015年新北市市場維持盤整格局,與台北市的比價效應逐漸減弱。近兩年累積超過六千億元的推案量,對上交易量的萎縮,對後續市場發展形成相當壓力。

(三)桃園新竹地區:價格相對穩定,成交量明顯萎縮

(三)桃園新竹地區:價格相對穩定,成交量明顯萎縮

2015年桃竹地區新推個案市場,與去年相較為價穩量縮結構,屬於低檔穩定,雖試圖以擴大議價空間方式促進成交,但銷售率仍未明顯改善,餘屋賣壓問題仍是後市發展的主要困境。

本年度桃竹地區成交價格全年下跌1.3%,每坪減少0.28萬元,議價空間為16.75%,較去年增加3.41個百分點。總推案金額為1,247億元,較去年減少1,184億元,全年30天銷售率跌至10.95%,全年成交量規模較2014年減少66.18%。主要推案地區為新竹市、竹北市、中壢區與桃園區。(參見表四)

整體而言,本年度桃竹地區市場在比價效應與台北都會區客層轉移下,整體呈現相對繁榮結構,但推案金額、銷售率與成交量明顯萎縮,加上長期累積餘屋問題,後續市場壓力已逐漸形成。

(四)台中市:銷售率穩定,成交量減少幅度最小

(四)台中市:銷售率穩定,成交量減少幅度最小

2015年台中市新推個案市場,下半年議價空間擴大,推案量也減少,與去年相較為價漲量縮的盤整結構。但成交量減少幅度為各地區最小,30天銷售率相對其它地區穩定,顯示市場仍有一定買盤支撐。

本年度台中市成交價格全年漲幅為1.79%,每坪上漲約0.35萬元,議價空間較去年增加1.35個百分點。總推案金額為1,576億元,較2014年減少651億元。30天銷售率較去年好轉,全年成交量較2014年減少6.06%。主要推案地區仍為北區、南屯區與北屯區。

整體而言,本年度台中市由過去兩年復甦結構,出現推案金額與成交量漸少趨勢,加上市場餘屋去化問題,成為後續發展的主要隱憂。(參見表五)

(五、)台南市:價格漲幅高於其他地區,銷售率表現不佳

(五、)台南市:價格漲幅高於其他地區,銷售率表現不佳

2015年台南市新推個案市場呈現價漲量縮,價格漲幅高於各地區,但銷售率僅高於高雄市,低總價個案仍有不錯表現,市場持續在低檔中維持一定溫度。

本年度台南市第四季議價空間大幅縮減,導致成交價上漲,全年成交價格較2014年上漲6.32%,每坪上漲0.94萬元,議價空間略微擴大。本年度總推案金額為605億元,較去年減少151億元,30天銷售率較去年大幅減少至9.13%,全年30天成交量較去年減少51.29%,第三季成交量減少最多。主要推案地區仍為為安平區、安南區、中西區。(參見表六)

整體而言,本年度台南市房市雖無過去相對繁榮格局,但低總價個案仍有不錯表現,惟長期累積存貨問題仍是後市發展的重大隱憂。

(六)高雄市:價格自第二季遞減,成交量第四季大幅減少

(六)高雄市:價格自第二季遞減,成交量第四季大幅減少

2015年高雄市新推個案市場呈現高檔盤整的價漲量縮,議價空間與推案量與2014年相近,市況相對穩定。

本年度高雄市第四季開價大幅下修,導致成交價大幅下跌,但全年成交價格仍較2014年上漲1.54%,每坪上漲0.3萬元,議價空間率與去年相近。本年度總推案金額為1,489億元,較去年減少57億元,30天銷售率較去年減少3.86個百分點,全年水準值為8.96%,30天成交量減少31.74%。主要推案地區為左營區、鳳山區與楠梓區。(參見表七)

整體而言,本年度高雄市新推住宅市場雖相對穩定,但價格自第二季逐季遞減,30天銷售率也維持在9%至10之間,第四季成交量更大幅減少,加上市場餘屋規模不小,成為後市發展隱憂。

房價漲勢北降南升,議價空間擴大

2015年國泰可能成交價上漲趨勢明顯減緩,累計全國年跌幅為2.6%,各地區呈現北降南升態勢。各地區中,以台北市減少6.39%最多,新北市減少2.67%,桃竹地區減少1.3%。而以台南市上漲6.32%較多,台中市增加1.79%,高雄市增加1.54%。

2015年國泰可能成交價上漲趨勢明顯減緩,累計全國年跌幅為2.6%,各地區呈現北降南升態勢。各地區中,以台北市減少6.39%最多,新北市減少2.67%,桃竹地區減少1.3%。而以台南市上漲6.32%較多,台中市增加1.79%,高雄市增加1.54%。

各都會區議價空間率僅高雄市維持穩定,其他地區均為增加。水準值以高雄市18.94%最高,台南市15.91%最低,其餘縣市均在16%至17%之間。整體而言,2015年各縣市房價呈現北降南升,議價空間逐步擴大。

下半年推案量明顯萎縮,僅台中市銷售率穩定

2015年全國新推個案市場推案量較去年減少37.49%,30天銷售率減少25.52%,致使成交量減少50.05%。特別下半年的銷售率表現不佳,建商推案也更趨保守。各縣市成交量以桃竹地區萎縮近六成七最嚴重,其次為台北市的67.29%,而以台中市成交量減少6.06%最少。

各地區30天銷售率較2014年均明顯下滑,以台北市與台南市減少約四成五較高,而各地區僅台中市增加。

價量綜合觀察:價跌量縮架構逐步形成

2015年在總體經濟數據持續不佳,面對不動產稅制改革、重大建設出現變數,以及國際政治經濟環境諸多危機因素的環伺下,雖有房貸利率調降與房貸鬆綁等利多消息,但銷售率與成交量持續萎縮。市場由過去的北冷南熱趨勢,出現全面反轉趨勢,特別是餘屋量較多的新北市、桃竹地區、台中市與高雄市,面對較大的銷售去化的壓力,市場以低總價的產品表現較佳,建商推案量也趨於保守。

2015年在總體經濟數據持續不佳,面對不動產稅制改革、重大建設出現變數,以及國際政治經濟環境諸多危機因素的環伺下,雖有房貸利率調降與房貸鬆綁等利多消息,但銷售率與成交量持續萎縮。市場由過去的北冷南熱趨勢,出現全面反轉趨勢,特別是餘屋量較多的新北市、桃竹地區、台中市與高雄市,面對較大的銷售去化的壓力,市場以低總價的產品表現較佳,建商推案量也趨於保守。

展望2016年市場趨勢,政治變化已經確定,但是,國內總體經濟持續低迷,以及市場累積過多餘屋的壓力下,將是影響國內房市發展的重大因素。若無其他重大事件衝擊,市場價量短期趨勢將由價跌量縮格局出發,且買方觀望氣氛濃厚。而整體政經環境所充斥的不確定因素,仍可能對後續市況產生強烈的影響。

展望2016年市場趨勢,面對總統與國會改選之政治不穩定,以及國內總體經濟持續低迷的情況,以及市場累積過多餘屋的壓力下,若無其他重大事件衝擊,市場價量短期趨勢將由「價跌量縮」格局出發,同時脫離過去北冷南熱的架構,且買方觀望氣氛濃厚。而整體政經環境所充斥的不確定因素,仍可能對後續市況產生強烈的影響。

2015年全國新推個案成交價格全年跌幅為2.60%,平均每坪減少0.76萬元,每坪開價則增加0.06萬元,議價空間擴大2.35個百分點。此外,2015年總推案金額為8,509億元,較2014年減少5,104億元,30天銷售率則降為10.62%;全年成交量指數則減少50.05%。(參見表一)

2015年台北市新推個案市場,與去年相較為價跌量縮,下半年期待透過擴大議價空間與謹慎推案方式,突破市場低迷狀態,但成交量呈持續處於相當低的規模。

本年度台北市成交價格年跌幅為6.39%,平均每坪減少5.26萬元,議價空間增為16.44%。2015年總推案金額1,245億元,較2014年減少833億元,全年30天銷售率降減至13.05%,較2014年減少11.41個百分點,全年30天成交量指數較2014年減少67.29%。從推案地區觀察,本年度推案地區以萬華、大安、中山、內湖、中正等行政區為主。(參見表二)

整體而言,2015年台北市持續處於景氣低迷格局,受到房屋稅調高,以及房地合一稅與公告地價調高之預期心態影響,使得市場上高單價豪宅個案銷售不佳,推案以低總價產品為主力。

2015年新北市新推個案市場上下半年有明顯差異,上半年為價量俱穩,下半年交易量呈現萎縮,與去年相較為價跌量縮格局,推案金額大幅減少,銷售率與成交量指數明顯衰退,加上市場餘屋持續累積問題相對嚴重,後市發展面臨不小危機。本年度新北市成交價格全年下跌2.67%,每坪減少1.1萬元,議價空間較2014年增加3.19個百分點。本年度總推案金額2,348億元,較2014年減少2,226億元,30天銷售率較2014年減少1.92個百分點,全年30天成交量指數較去年大減56.12%。從推案地區觀察,本年度推案地區仍持續以林口、板橋、新莊為主。(參見表三)

整體而言,2015年新北市市場維持盤整格局,與台北市的比價效應逐漸減弱。近兩年累積超過六千億元的推案量,對上交易量的萎縮,對後續市場發展形成相當壓力。

2015年桃竹地區新推個案市場,與去年相較為價穩量縮結構,屬於低檔穩定,雖試圖以擴大議價空間方式促進成交,但銷售率仍未明顯改善,餘屋賣壓問題仍是後市發展的主要困境。

本年度桃竹地區成交價格全年下跌1.3%,每坪減少0.28萬元,議價空間為16.75%,較去年增加3.41個百分點。總推案金額為1,247億元,較去年減少1,184億元,全年30天銷售率跌至10.95%,全年成交量規模較2014年減少66.18%。主要推案地區為新竹市、竹北市、中壢區與桃園區。(參見表四)

整體而言,本年度桃竹地區市場在比價效應與台北都會區客層轉移下,整體呈現相對繁榮結構,但推案金額、銷售率與成交量明顯萎縮,加上長期累積餘屋問題,後續市場壓力已逐漸形成。

2015年台中市新推個案市場,下半年議價空間擴大,推案量也減少,與去年相較為價漲量縮的盤整結構。但成交量減少幅度為各地區最小,30天銷售率相對其它地區穩定,顯示市場仍有一定買盤支撐。

本年度台中市成交價格全年漲幅為1.79%,每坪上漲約0.35萬元,議價空間較去年增加1.35個百分點。總推案金額為1,576億元,較2014年減少651億元。30天銷售率較去年好轉,全年成交量較2014年減少6.06%。主要推案地區仍為北區、南屯區與北屯區。

整體而言,本年度台中市由過去兩年復甦結構,出現推案金額與成交量漸少趨勢,加上市場餘屋去化問題,成為後續發展的主要隱憂。(參見表五)

2015年台南市新推個案市場呈現價漲量縮,價格漲幅高於各地區,但銷售率僅高於高雄市,低總價個案仍有不錯表現,市場持續在低檔中維持一定溫度。

本年度台南市第四季議價空間大幅縮減,導致成交價上漲,全年成交價格較2014年上漲6.32%,每坪上漲0.94萬元,議價空間略微擴大。本年度總推案金額為605億元,較去年減少151億元,30天銷售率較去年大幅減少至9.13%,全年30天成交量較去年減少51.29%,第三季成交量減少最多。主要推案地區仍為為安平區、安南區、中西區。(參見表六)

整體而言,本年度台南市房市雖無過去相對繁榮格局,但低總價個案仍有不錯表現,惟長期累積存貨問題仍是後市發展的重大隱憂。

2015年高雄市新推個案市場呈現高檔盤整的價漲量縮,議價空間與推案量與2014年相近,市況相對穩定。

本年度高雄市第四季開價大幅下修,導致成交價大幅下跌,但全年成交價格仍較2014年上漲1.54%,每坪上漲0.3萬元,議價空間率與去年相近。本年度總推案金額為1,489億元,較去年減少57億元,30天銷售率較去年減少3.86個百分點,全年水準值為8.96%,30天成交量減少31.74%。主要推案地區為左營區、鳳山區與楠梓區。(參見表七)

整體而言,本年度高雄市新推住宅市場雖相對穩定,但價格自第二季逐季遞減,30天銷售率也維持在9%至10之間,第四季成交量更大幅減少,加上市場餘屋規模不小,成為後市發展隱憂。

房價漲勢北降南升,議價空間擴大

各都會區議價空間率僅高雄市維持穩定,其他地區均為增加。水準值以高雄市18.94%最高,台南市15.91%最低,其餘縣市均在16%至17%之間。整體而言,2015年各縣市房價呈現北降南升,議價空間逐步擴大。

下半年推案量明顯萎縮,僅台中市銷售率穩定

2015年全國新推個案市場推案量較去年減少37.49%,30天銷售率減少25.52%,致使成交量減少50.05%。特別下半年的銷售率表現不佳,建商推案也更趨保守。各縣市成交量以桃竹地區萎縮近六成七最嚴重,其次為台北市的67.29%,而以台中市成交量減少6.06%最少。

各地區30天銷售率較2014年均明顯下滑,以台北市與台南市減少約四成五較高,而各地區僅台中市增加。

價量綜合觀察:價跌量縮架構逐步形成

展望2016年市場趨勢,政治變化已經確定,但是,國內總體經濟持續低迷,以及市場累積過多餘屋的壓力下,將是影響國內房市發展的重大因素。若無其他重大事件衝擊,市場價量短期趨勢將由價跌量縮格局出發,且買方觀望氣氛濃厚。而整體政經環境所充斥的不確定因素,仍可能對後續市況產生強烈的影響。