新聞摘要

- 房地合一稅政策轉向輕稅,包括採單一稅率17%、2011年以後取得的房子才適用新制,並搭配重購退稅

【MyGoNews蕭又安‧方暮晨/綜合報導】為減少業界阻力,財政部房地合一實質課稅定案輕稅原則,財政部長張盛和向行政院提出房地合一稅修法版本報告,據了解,財政部規劃自住屋持有5年以上,總價2000萬以下可享1戶免稅優惠,單一稅率17%,新制上路5年才開始課稅降低衝擊,若2016年順利修法上路,2011年之前取得的不動產,修法後交易獲利仍適用舊制。奢侈稅雖規劃退場,但也接受稅改團體加重短期投機稅,即使是2年內出售自住屋也無法再享減稅優惠。財政部規劃房地合一稅持有年數可依分年扣抵,最高可減除8成。

根據瞭解,房地合一稅政策轉向輕稅,包括採單一稅率17%、2011年以後取得的房子才適用新制,並搭配重購退稅,2千萬以下一定條件可以減免或免稅等條件,和先前最高45%的方向相比,房地合一稅已經朝向「輕稅」發展,可預期2014年下半年以來的跌勢可能出現轉變,建議政府應該加速雙北市的社會住宅推動腳步,幫助市民解決居住的需求。

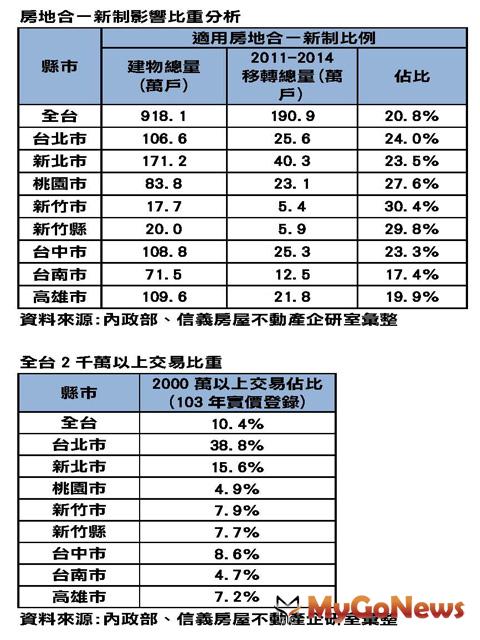

信義房屋不動產企研室專案經理曾敬德表示,2011到2014年的房屋總移轉大約190萬戶,佔全台總量918萬戶21%,目前僅有兩成的房屋日後轉手,可能面臨房地合一稅。此外根據實價登錄統計,近一年2000萬以上的交易僅佔一成,換句話說,新版房地合一稅影響到的屋主相當有限。

信義房屋不動產企研室專案經理曾敬德表示,2011到2014年的房屋總移轉大約190萬戶,佔全台總量918萬戶21%,目前僅有兩成的房屋日後轉手,可能面臨房地合一稅。此外根據實價登錄統計,近一年2000萬以上的交易僅佔一成,換句話說,新版房地合一稅影響到的屋主相當有限。

曾敬德指出,隨著房地合一政策越來越為明朗,市場不安與恐懼的氣氛也會慢慢褪去,若按財政部規劃的草案方向,按所得部分扣除成本後,以單一稅率17%課徵,假設2011年以後房價漲幅為5成,則課稅金額約為總價的5.7%,加上一定條件下也有減徵與重購退稅的優惠,預料房地合一對市場影響力道已經從超級颶風轉為輕颱。

以一間房價2千萬元的房子為例,若以3千萬元售出增值約千萬元,按原先規劃累進方式計算,可能要繳到320萬元,但若以17%的單一稅率計算,可能要繳交170萬元,約為總價的5.7%,且若是2千萬元以下的住宅,符合自住1戶等條件,按不同持有時間還有減徵等優惠,同時提供重購退稅等條件,實際上影響力道與層面已經縮小。

全國不動產總經理石吉平分析,新版房地合一規劃,與舊版相比最大差異在,從累進稅率改成單一稅率17%,即使在2年內出售,也無更高的懲罰性稅率,以日本為例,5年內移轉的資本利得稅率高達30%,5年以上則稅率降至15% ;相較之下,新版的輕稅方案咸信將是官方、立委、民眾以及不動產業者都能接受的最大公約數!

此外,全國不動產企研室主任張瀞勻也表示,一屋自住即免稅以及長期持有可享有減稅優惠,對於自住族群及長期置產族實為一大利多!值得一提的是,房地合一稅是有獲利才課稅,相對於「只要賣出,不管賺賠都課稅」的奢侈稅,不僅鎖住交易量,無辜老百姓遭殃,更促使口袋夠深的屋主囤屋,相較之下,房地合一稅制更能實現居住正義。

永慶房產集團研展中心經理黃舒衛表示,過去不動產交易課稅是採房、地分離,但公告現值偏低、短期交易低稅的現象,助長資金湧入房市。在2011年雖有奢侈稅上路,但稅基是以銷售價格為準,反而造成價漲量縮的市場閉鎖扭曲現象,不但對平抑房價無益,而缺乏屋主退場機制的設計,更對房產業、金融業產生風險。

永慶房產集團研展中心經理黃舒衛表示,過去不動產交易課稅是採房、地分離,但公告現值偏低、短期交易低稅的現象,助長資金湧入房市。在2011年雖有奢侈稅上路,但稅基是以銷售價格為準,反而造成價漲量縮的市場閉鎖扭曲現象,不但對平抑房價無益,而缺乏屋主退場機制的設計,更對房產業、金融業產生風險。

這次版本的重點擺在雙軌制、稅基、稅率、排富門檻。黃舒衛認為,雙軌制的實施對於早期取得的屋主來說,的確比之前以取得時的公告現值做為成本,再以實際交易價格計算交易利得來得合理。但是對於屋主而言,新制的不動產交易所得稅雖與個人綜所稅脫鉤,但土地公告現值年年大幅調高,持有越久,若無土增稅的稅率配套設計,等於對於長期持有者形成變相逞罰,應該特別注意。

2011年之後取得之物件,課稅稅基以房屋及土地的實際交易價差,減除土地漲價數額後的餘額課徵,可消除土地增值稅重複課稅的問題,也能降低奢侈稅單以銷售價格,而不論賺賠的合理性爭議。

黃舒衛指出,單一稅率17%一方面是為了消弭個人與公司戶投資的差異,防杜人頭公司避稅的漏洞,甚至假外資炒作。另一方面從累進稅率,限縮到單一稅率,有助於民眾了解及政策推廣,的確值得肯定。

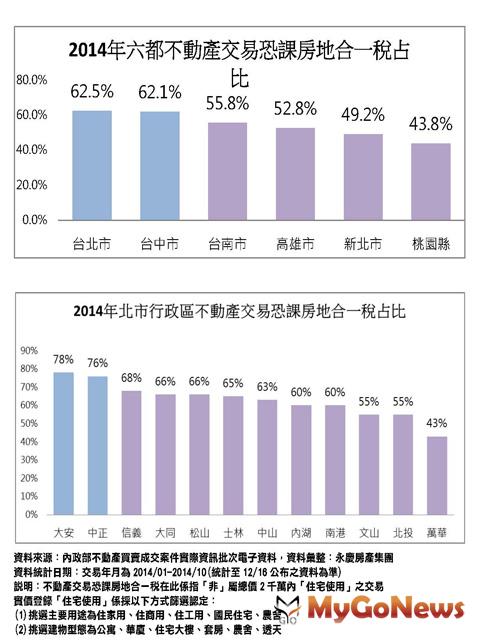

排富條款部分,2014年全台房市買賣移轉量最大的六大都會區,北市竟有高達62.5%的不動產交易超過2000萬的交易總價,須課徵「房地合一稅」,其次,台中也有62.1%、台南55.8%、高雄52.8%、新北49.2%、桃園43.8%,六大都會區都有至少4~6成不等的交易將會被課到稅,而且,這還是不計入多屋族「非自用住宅」的交易。因此,未來「房地合一稅」若依此上路,受影響不動產交易將會更多,影響層面廣,主管機關仍依多考量其他配套、減徵措施。

黃舒衛最後指出,新版的課稅方式對於市場有調節、穩定的效果,讓房市回到正常市場機制的同時,也能對於短期投機產生壓抑,是政府、民眾、業者的三贏方向。另外,民眾不應把目光只侷限在實價課稅的議題,以目前財稅改革的進程來說,持有稅的加重、核實課稅的落實也同步決定未來的成本計算,建議要盡早與專業人士諮詢,以免誤踩地雷。

針對房地合一實價課稅四點共識,台灣房屋智庫發言人張旭嵐表示,此次財部與巢運等公民團體達成的共識,整體而言,符合台灣不動產市場量能課稅需求,對於未來房地合一上路,奢侈稅有望退場,全台不動產量能可望回溫。

張旭嵐分析,進一步觀察其他國家的資本利得稅,以日本而言,五年內處分不動產,資本利得稅為利得之30%,五年以上降為15%,若賠錢無須繳納,未來台版房地合一實價課稅,採單一稅率課徵17%,相較之前的版本,影響範圍減少,力道趨緩,有望活絡市場交易氛圍。另外,新版本中以2000萬自用住宅為免稅門檻,因此更加強雙北低總小宅的市場性,成為主力趨勢。

根據瞭解,房地合一稅政策轉向輕稅,包括採單一稅率17%、2011年以後取得的房子才適用新制,並搭配重購退稅,2千萬以下一定條件可以減免或免稅等條件,和先前最高45%的方向相比,房地合一稅已經朝向「輕稅」發展,可預期2014年下半年以來的跌勢可能出現轉變,建議政府應該加速雙北市的社會住宅推動腳步,幫助市民解決居住的需求。

曾敬德指出,隨著房地合一政策越來越為明朗,市場不安與恐懼的氣氛也會慢慢褪去,若按財政部規劃的草案方向,按所得部分扣除成本後,以單一稅率17%課徵,假設2011年以後房價漲幅為5成,則課稅金額約為總價的5.7%,加上一定條件下也有減徵與重購退稅的優惠,預料房地合一對市場影響力道已經從超級颶風轉為輕颱。

以一間房價2千萬元的房子為例,若以3千萬元售出增值約千萬元,按原先規劃累進方式計算,可能要繳到320萬元,但若以17%的單一稅率計算,可能要繳交170萬元,約為總價的5.7%,且若是2千萬元以下的住宅,符合自住1戶等條件,按不同持有時間還有減徵等優惠,同時提供重購退稅等條件,實際上影響力道與層面已經縮小。

全國不動產總經理石吉平分析,新版房地合一規劃,與舊版相比最大差異在,從累進稅率改成單一稅率17%,即使在2年內出售,也無更高的懲罰性稅率,以日本為例,5年內移轉的資本利得稅率高達30%,5年以上則稅率降至15% ;相較之下,新版的輕稅方案咸信將是官方、立委、民眾以及不動產業者都能接受的最大公約數!

此外,全國不動產企研室主任張瀞勻也表示,一屋自住即免稅以及長期持有可享有減稅優惠,對於自住族群及長期置產族實為一大利多!值得一提的是,房地合一稅是有獲利才課稅,相對於「只要賣出,不管賺賠都課稅」的奢侈稅,不僅鎖住交易量,無辜老百姓遭殃,更促使口袋夠深的屋主囤屋,相較之下,房地合一稅制更能實現居住正義。

這次版本的重點擺在雙軌制、稅基、稅率、排富門檻。黃舒衛認為,雙軌制的實施對於早期取得的屋主來說,的確比之前以取得時的公告現值做為成本,再以實際交易價格計算交易利得來得合理。但是對於屋主而言,新制的不動產交易所得稅雖與個人綜所稅脫鉤,但土地公告現值年年大幅調高,持有越久,若無土增稅的稅率配套設計,等於對於長期持有者形成變相逞罰,應該特別注意。

2011年之後取得之物件,課稅稅基以房屋及土地的實際交易價差,減除土地漲價數額後的餘額課徵,可消除土地增值稅重複課稅的問題,也能降低奢侈稅單以銷售價格,而不論賺賠的合理性爭議。

黃舒衛指出,單一稅率17%一方面是為了消弭個人與公司戶投資的差異,防杜人頭公司避稅的漏洞,甚至假外資炒作。另一方面從累進稅率,限縮到單一稅率,有助於民眾了解及政策推廣,的確值得肯定。

排富條款部分,2014年全台房市買賣移轉量最大的六大都會區,北市竟有高達62.5%的不動產交易超過2000萬的交易總價,須課徵「房地合一稅」,其次,台中也有62.1%、台南55.8%、高雄52.8%、新北49.2%、桃園43.8%,六大都會區都有至少4~6成不等的交易將會被課到稅,而且,這還是不計入多屋族「非自用住宅」的交易。因此,未來「房地合一稅」若依此上路,受影響不動產交易將會更多,影響層面廣,主管機關仍依多考量其他配套、減徵措施。

黃舒衛最後指出,新版的課稅方式對於市場有調節、穩定的效果,讓房市回到正常市場機制的同時,也能對於短期投機產生壓抑,是政府、民眾、業者的三贏方向。另外,民眾不應把目光只侷限在實價課稅的議題,以目前財稅改革的進程來說,持有稅的加重、核實課稅的落實也同步決定未來的成本計算,建議要盡早與專業人士諮詢,以免誤踩地雷。

針對房地合一實價課稅四點共識,台灣房屋智庫發言人張旭嵐表示,此次財部與巢運等公民團體達成的共識,整體而言,符合台灣不動產市場量能課稅需求,對於未來房地合一上路,奢侈稅有望退場,全台不動產量能可望回溫。

張旭嵐分析,進一步觀察其他國家的資本利得稅,以日本而言,五年內處分不動產,資本利得稅為利得之30%,五年以上降為15%,若賠錢無須繳納,未來台版房地合一實價課稅,採單一稅率課徵17%,相較之前的版本,影響範圍減少,力道趨緩,有望活絡市場交易氛圍。另外,新版本中以2000萬自用住宅為免稅門檻,因此更加強雙北低總小宅的市場性,成為主力趨勢。