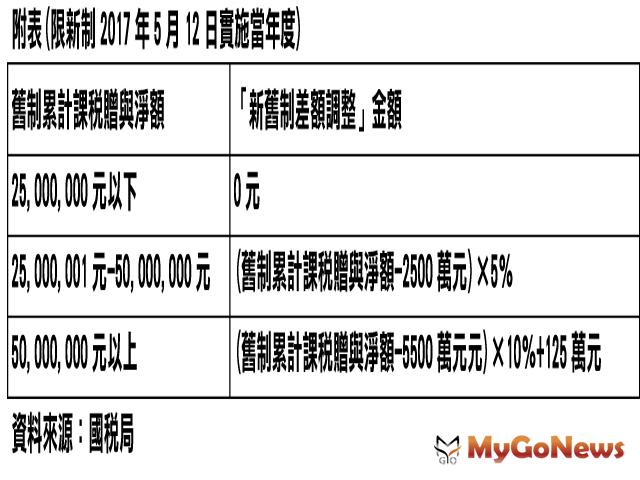

新聞摘要

- 2016年1月1日房地合一課徵所得稅制後,重購自用住宅扣抵稅額有不同規定

【MyGoNews方暮晨/綜合報導】財政部台北國稅局表示,自2016年1月1日房地合一課徵所得稅制度上路後,為鼓勵民眾換購自用住宅,如於完成移轉登記之日起2年內重購自用住宅者,不論「小屋換大屋」或「大屋換小屋」,民眾因出售舊屋所繳納之稅額,將享有退稅或扣抵稅額之租稅優惠,先買後賣者亦同。

該局說明,2016年1月1日房地合一課徵所得稅施行前後(以下分別稱新、舊制)之重購自用住宅扣抵稅額規定分別為:

(一)適用舊制者:民眾出售自用住宅之房屋所繳納該財產交易所得部分之綜合所得稅額,自完成移轉登記之日起2年內,如其重購自用住宅之房屋價額超過原出售價 額者,得於重購自用住宅之房屋完成移轉登記之年度自其應納綜合所得稅額中扣抵或退還,先買後賣亦適用。

(二)適用新制者:民眾出售自住房屋、土地依所得稅法第14條之5規定繳納之稅額,自完成移轉登記之日或房屋使用權交易之次日起算2年內,如重購自住房屋、土地者,得於重購自住房屋、土地完成移轉登記或房屋使用權交易之次日起算5年內,申請按重購價額占出售價額之比率,自繳納稅額計算退還;如民眾先購買自住房屋、土地後,自完成移轉登記之日或房屋使用權交易之次日起算2年內,出售其他自住房屋、土地者,亦得按比率計算扣抵稅額,並在不超過應納稅額之限額內減除。

該局舉例(假設下列房屋皆符合自住房屋、土地規定),

(一)甲君2011年購入A屋,2015年因換屋需求而購入B屋,於2016年出售A屋,因A屋係2016年1月1日前取得且持有期間超過2年,甲君適用舊制規定,如B屋重購價額大於A屋出售價額時(即小屋換大屋),甲君可依舊制規定申請重購自用住宅退稅。

(一)甲君2011年購入A屋,2015年因換屋需求而購入B屋,於2016年出售A屋,因A屋係2016年1月1日前取得且持有期間超過2年,甲君適用舊制規定,如B屋重購價額大於A屋出售價額時(即小屋換大屋),甲君可依舊制規定申請重購自用住宅退稅。

(二)乙君2016年購入A屋,2023年因換屋需求出售A屋並購入B屋,因A屋係2016年1月1日後取得,乙君適用新制規定,如B屋重購價格大於A屋出售價額時(即小屋換大屋),乙君可依新制規定辦理重購全額扣抵;如B屋重購價格小於A屋出售價額時(即大屋換小屋),乙君亦可依新制規定辦理重購比例扣抵。

該局特別呼籲,民眾倘適用房地合一新制重購退稅或扣抵稅額時,相較舊制,新制另訂有重購後5年內,如重購之房屋、土地因改作其他用途或再行移轉,應追繳原扣抵或退還稅額,民眾應詳加注意。

該局說明,2016年1月1日房地合一課徵所得稅施行前後(以下分別稱新、舊制)之重購自用住宅扣抵稅額規定分別為:

(一)適用舊制者:民眾出售自用住宅之房屋所繳納該財產交易所得部分之綜合所得稅額,自完成移轉登記之日起2年內,如其重購自用住宅之房屋價額超過原出售價 額者,得於重購自用住宅之房屋完成移轉登記之年度自其應納綜合所得稅額中扣抵或退還,先買後賣亦適用。

(二)適用新制者:民眾出售自住房屋、土地依所得稅法第14條之5規定繳納之稅額,自完成移轉登記之日或房屋使用權交易之次日起算2年內,如重購自住房屋、土地者,得於重購自住房屋、土地完成移轉登記或房屋使用權交易之次日起算5年內,申請按重購價額占出售價額之比率,自繳納稅額計算退還;如民眾先購買自住房屋、土地後,自完成移轉登記之日或房屋使用權交易之次日起算2年內,出售其他自住房屋、土地者,亦得按比率計算扣抵稅額,並在不超過應納稅額之限額內減除。

該局舉例(假設下列房屋皆符合自住房屋、土地規定),

(二)乙君2016年購入A屋,2023年因換屋需求出售A屋並購入B屋,因A屋係2016年1月1日後取得,乙君適用新制規定,如B屋重購價格大於A屋出售價額時(即小屋換大屋),乙君可依新制規定辦理重購全額扣抵;如B屋重購價格小於A屋出售價額時(即大屋換小屋),乙君亦可依新制規定辦理重購比例扣抵。

該局特別呼籲,民眾倘適用房地合一新制重購退稅或扣抵稅額時,相較舊制,新制另訂有重購後5年內,如重購之房屋、土地因改作其他用途或再行移轉,應追繳原扣抵或退還稅額,民眾應詳加注意。