新聞摘要

- 11月六都房市買氣回溫月增15.1%,年增1.5%,台中月增37%最多,台南月減3.9%最低

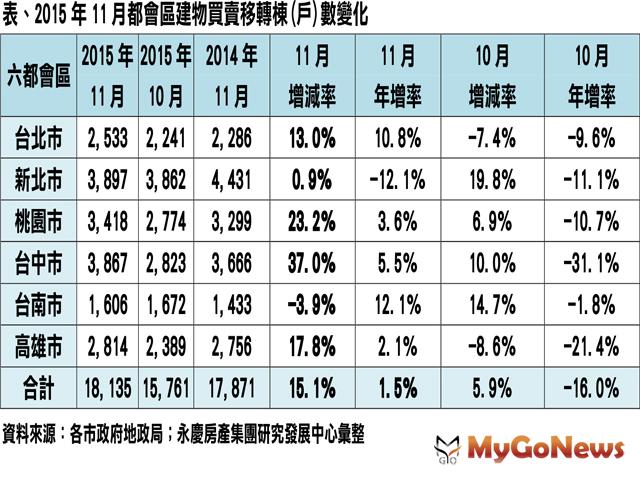

【MyGoNews蕭又安‧方暮晨/綜合報導】2015年12月1日公布11月全台六大都會區建物買賣移轉棟數,永慶房產集團研究發展中心經理黃舒衛表示,2015年房市進入第四季的傳統購屋潮,六都會區房市11月交易量擺脫連續數月的低迷氣氛,較上月量增15.1%,年增率小增1.5%。受到2015年經濟成長逐季修正面臨保一局面,市場信心轉趨保守,買方市場觀望,唯近期部分屋主願意讓價,以及買方搶搭最後一波輕稅購屋潮,再加上部分新屋交屋潮因素,使11月房市小有回溫現象。

黃舒衛分析,除了新北市與上月持平微增0.9%,以及台南市月減3.9%以外,其他四都會區房市回溫13%至37%。雖然,量大增的都會區部分受惠新屋交屋潮,但11月實際買氣較10月仍有小幅回穩之勢,顯見省稅購屋潮仍在傳統旺季發酵。此外,2015年1-11月六都交易量年減17%,推估2015年全台交易量僅約27萬戶,為2001年(25.9萬戶)以來新低紀錄。

黃舒衛分析,除了新北市與上月持平微增0.9%,以及台南市月減3.9%以外,其他四都會區房市回溫13%至37%。雖然,量大增的都會區部分受惠新屋交屋潮,但11月實際買氣較10月仍有小幅回穩之勢,顯見省稅購屋潮仍在傳統旺季發酵。此外,2015年1-11月六都交易量年減17%,推估2015年全台交易量僅約27萬戶,為2001年(25.9萬戶)以來新低紀錄。

台北市交易量月增13% 較去年同期量增10.8%

北投區、中山區與中正區分居前三名

黃舒衛表示,11月台北市建物買賣移轉棟數為2,533戶,較上月量增13%,且比2014年同期增加10.8%。觀察交易熱區,11月北投區與中正區有明顯的交屋潮帶動,交易量排名衝上第一名與第三名,北投區大量交屋社區應是中央南路二段的「H24雲端」,戶數量體有390戶﹔中正區大量交屋社區應是博愛路的「敦年.博愛凱旋」與廈門街的「舞春秋」,戶數量體分別約54戶與105戶。此外,本月交易量最冷淡的行政區為大同區,跌破百件僅86戶登記交易。

新北市建物買賣棟數微增0.9% 比去年同期減12.1%

新北市建物買賣棟數微增0.9% 比去年同期減12.1%

淡水區、中和區與新店區分居前三名

黃舒衛分析,11月新北市交易量與上月持平,為3,897戶,較上僅微增0.9%,但比2014年同期仍衰退12.1%,11月交易量是官方公布統計數據1999年以來,同期歷史新低紀錄!觀察交易熱區,市中心區由中和、新店與板橋撐盤,此外市郊區則以淡水區與新莊區為主。黃舒衛提醒,重劃區與部分開價過高的社區,房價修正的壓力並未減少,加上2016年房地合一稅制上路,以及房地持有稅逐步調漲,落底時間會比市中心晚,調降空間更大。

桃園市交易量月增23.2% 比去年同期小增3.6%

中壢區、桃園區與蘆竹區分居前三名

黃舒衛表示,桃園市11月建物買賣移轉棟數量增至3,418戶,較上月大增23.2%,與2014年同期也小增3.6%,交易量超過3,400戶水準,為2015年交易量最高的月份。

黃舒衛分析,11月桃園不少區域有交屋潮,例如:中壢區、桃園區、蘆竹區、八德區與大園區等,其中單一區段交易量較大的,為蘆竹區的六福段240戶、大園區的青峰段152戶以及中壢區的青溪段101戶等,挹注11月交易量能的成長。此外,央行鬆綁桃園四區表現來看,龜山區的買氣仍在低檔,價格修正程度還不能符合買方期待。

台中市交易大增37% 比去年同期則小增5.5%

台中市交易大增37% 比去年同期則小增5.5%

西屯區、北屯區與太平區交易量排名前三名

黃舒衛分析,11月台中市建物買賣移轉棟數上衝至3,867戶,較上月大增37%,與2014年同期比較則小增5.5%,交易熱區由西屯區、北屯區與太平區為前三名,其中西屯區與北屯區交易量超過500戶。此外,北區與太平區有交屋潮,均較上月量增超過一倍,也是該區2015年以來的新高量。

台南市交易量月減3.9% 比去年同期量增12.1%

永康區易量達200戶以上

黃舒衛分析,台南市11月建物買賣移轉棟數為1,606戶,較上月量減3.9%,比2014年同期則量增12.1%。觀察區域表現,永康區交易量仍穩居台南市各區之冠,交易量仍較上月量增22.3%,買氣不受市場轉冷影響。此外,南區有交屋因素,交易量較上月量增一倍,因此量能排名躍升第二。台南都會區房市平均房價相對穩健,除新屋交屋潮影響,每月平均交易量約1500戶至1700戶之間。

高雄市交易量月增17.8% 比去年同期小增2.1%

高雄市交易量月增17.8% 比去年同期小增2.1%

楠梓區、鳳山區與三民區交易量分居前三名

黃舒衛分析,11月份高雄房市回溫,交易量達2,814戶,月增17.8%,較2014年同期小增2.1%。以區域觀察,楠梓區、鳳山區、三民區與左營區交易量皆超過300戶水準,北高雄買氣過去由鼓山與左營為主,在自住換屋市場當道的市況下,已轉向價格更實惠親民的楠梓區,而南高雄仍以鳳山區與三民區撐盤。市場已轉向自住買方市場,建議部分區域房價高於市場行情或待售房屋多的區域,降價壓力仍大,屋主宜提早做資產風險評估,適度讓利才能最好資產配置規劃。

10月交易量低潮 11月短暫回溫 售價越接近實價有利成交量成長

黃舒衛提醒,當前買賣雙方價格認知差距仍僵持不下,建議有意出售的屋主,審酌2016年房地合一稅上路以及房地持有稅調漲等影響,在2016年經濟面趨向緩增長的局勢下,勿過度期待房價能再度走揚,即早讓利售屋價格,才有機會做好資產配置規劃。

台北市交易量月增13% 較去年同期量增10.8%

北投區、中山區與中正區分居前三名

黃舒衛表示,11月台北市建物買賣移轉棟數為2,533戶,較上月量增13%,且比2014年同期增加10.8%。觀察交易熱區,11月北投區與中正區有明顯的交屋潮帶動,交易量排名衝上第一名與第三名,北投區大量交屋社區應是中央南路二段的「H24雲端」,戶數量體有390戶﹔中正區大量交屋社區應是博愛路的「敦年.博愛凱旋」與廈門街的「舞春秋」,戶數量體分別約54戶與105戶。此外,本月交易量最冷淡的行政區為大同區,跌破百件僅86戶登記交易。

淡水區、中和區與新店區分居前三名

黃舒衛分析,11月新北市交易量與上月持平,為3,897戶,較上僅微增0.9%,但比2014年同期仍衰退12.1%,11月交易量是官方公布統計數據1999年以來,同期歷史新低紀錄!觀察交易熱區,市中心區由中和、新店與板橋撐盤,此外市郊區則以淡水區與新莊區為主。黃舒衛提醒,重劃區與部分開價過高的社區,房價修正的壓力並未減少,加上2016年房地合一稅制上路,以及房地持有稅逐步調漲,落底時間會比市中心晚,調降空間更大。

桃園市交易量月增23.2% 比去年同期小增3.6%

中壢區、桃園區與蘆竹區分居前三名

黃舒衛表示,桃園市11月建物買賣移轉棟數量增至3,418戶,較上月大增23.2%,與2014年同期也小增3.6%,交易量超過3,400戶水準,為2015年交易量最高的月份。

黃舒衛分析,11月桃園不少區域有交屋潮,例如:中壢區、桃園區、蘆竹區、八德區與大園區等,其中單一區段交易量較大的,為蘆竹區的六福段240戶、大園區的青峰段152戶以及中壢區的青溪段101戶等,挹注11月交易量能的成長。此外,央行鬆綁桃園四區表現來看,龜山區的買氣仍在低檔,價格修正程度還不能符合買方期待。

西屯區、北屯區與太平區交易量排名前三名

黃舒衛分析,11月台中市建物買賣移轉棟數上衝至3,867戶,較上月大增37%,與2014年同期比較則小增5.5%,交易熱區由西屯區、北屯區與太平區為前三名,其中西屯區與北屯區交易量超過500戶。此外,北區與太平區有交屋潮,均較上月量增超過一倍,也是該區2015年以來的新高量。

台南市交易量月減3.9% 比去年同期量增12.1%

永康區易量達200戶以上

黃舒衛分析,台南市11月建物買賣移轉棟數為1,606戶,較上月量減3.9%,比2014年同期則量增12.1%。觀察區域表現,永康區交易量仍穩居台南市各區之冠,交易量仍較上月量增22.3%,買氣不受市場轉冷影響。此外,南區有交屋因素,交易量較上月量增一倍,因此量能排名躍升第二。台南都會區房市平均房價相對穩健,除新屋交屋潮影響,每月平均交易量約1500戶至1700戶之間。

楠梓區、鳳山區與三民區交易量分居前三名

黃舒衛分析,11月份高雄房市回溫,交易量達2,814戶,月增17.8%,較2014年同期小增2.1%。以區域觀察,楠梓區、鳳山區、三民區與左營區交易量皆超過300戶水準,北高雄買氣過去由鼓山與左營為主,在自住換屋市場當道的市況下,已轉向價格更實惠親民的楠梓區,而南高雄仍以鳳山區與三民區撐盤。市場已轉向自住買方市場,建議部分區域房價高於市場行情或待售房屋多的區域,降價壓力仍大,屋主宜提早做資產風險評估,適度讓利才能最好資產配置規劃。

10月交易量低潮 11月短暫回溫 售價越接近實價有利成交量成長

黃舒衛提醒,當前買賣雙方價格認知差距仍僵持不下,建議有意出售的屋主,審酌2016年房地合一稅上路以及房地持有稅調漲等影響,在2016年經濟面趨向緩增長的局勢下,勿過度期待房價能再度走揚,即早讓利售屋價格,才有機會做好資產配置規劃。